すべての「プラス」は同等にあらず:債券のスプレッド・セクターに対するアクティブ・アプローチ

ハワード・グリーン

米国債券コア・コアプラスチーム共同ヘッド

シニア・ポートフォリオ・マネージャー

ダニエス・ジャニス

グローバル・マルチセクター債券チーム共同ヘッド

シニア・ポートフォリオ・マネージャー

アンドレ・ペダーセン

グローバル・エマージング債券チームCIO

グローバル債券チーム副CIO

主なポイント:

- 2022年において、債券投資家は低利回りやタイトなスプレッドといった従来の課題に加え、高インフレや金融引き締めなどの新たな課題に直面すると見られます。

- 投資家は、クレジットのリスクテイクの拡大やデュレーション長期化を通じて利回りを追求しがちですが、そうすることは往々にして実際的ではなく、賢明でもありません。

- 足元のような厳しい市場環境は、アクティブなアプローチが真価を発揮する時です。投資対象を幅広く設定し、その上で債券市場の特定のセグメントに照準を絞ることができる投資家は、豊富な投資機会を見出せるでしょう。

2021年の債券市場は、数年前から続いていた逆風に加え、多くの新しい課題を債券投資家にもたらしました。第一に、以前からの課題として、債券市場の質の高いセグメントの多くでは依然として事実上利回りが存在せず、比較的高リスクのセグメントではスプレッドがパンデミック前の水準に回帰し、再びタイトな水準となっています。米連邦準備制度理事会(FRB)をはじめとする各国中央銀行が新型コロナウイルスのパンデミックを受けて開始した債券購入プログラムを継続しているため、価格シグナルはリスク指標としては信頼できない状況が続いています。注意すべき新たな課題として、インフレ率が大幅に上昇し、米国と欧州の一部では数十年ぶりの高水準に達している一方、インフレ率を押し上げているサプライ・チェーンの混乱や労働力不足は当面、緩和の兆しが見えません。

FRBは次の動きが不可避であることを理解し、月間の債券購入額を縮小しており、2022年に複数回の利上げが見込まれます。インフレ率が高止まりする中で金融引き締めが強化されることから、景気が減速するとの見方もあります。2022年の米国のGDP成長率に関するコンセンサス予想は3.8%であり、2021年を大幅に下回るものの、依然として長期トレンドを上回っています。

解決策はリスクテイクを拡大することでも、リスクを回避することでもない

これらの課題に対する「簡単な」答えは、債券ポートフォリオのリスクテイクを拡大し、ハイイールド社債またはハイイールド新興国債券に対するアロケーションを拡大することでしょう。あるいは、景気の減速とインフレ鈍化によって長期金利の大幅な上昇が抑えられることを祈りながら、デュレーションを長期化して利回りを追求する方法もあります。言うまでもなく、特に「市場環境が魅力的に見えないから」という理由から、リスクバジェットを積み増すという贅沢が許される機関投資家はごくわずかです。しかしリスクの大幅な削減も勝利の方程式とは言えません。債券投資とは単にディフェンシブに振る舞うことではありません。ある程度のインカムゲインまたはトータルリターンを得ようとしている投資家にとって、例えば短期債や米物価連動国債(TIPS)を大幅なオーバーウエイトとすることも魅力的な選択肢とは言えません。

マニュライフ・インベストメント・マネジメントが提唱するのは、アクティブなアプローチです。足元のような厳しい市場環境では的を絞って投資機会を追求する必要があり、いくつかの投資機会を同時に追求することが理想的です。本稿では、市場の主要な領域のいくつか、とりわけ非中核的セクターで投資機会を発掘する方法と、足元の債券市場に特有の課題を踏まえ、投資家の役に立ちうる戦術について詳しく見ていきます。

デュレーションは敵ではない

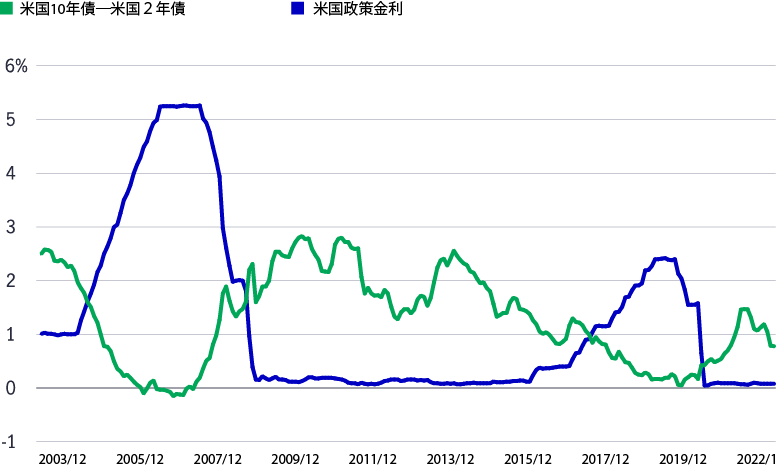

金融引き締め局面で比較的デュレーションの短い資産がダウンサイド・プロテクションを提供してきたというのは、経験豊富な投資家の間ですら見られる、よくある思い込みです。歴史を振り返ってみると、やや異なる様相が浮かび上がります。特に米国における過去の引き締めサイクルを振り返ると、興味深い事実が見えてきます。米国の政策金利は、25ポイントずつの数回にわたる利上げを経て、2004年6月から2005年5月までの間に1.0%から3.0%まで上昇しました。しかし同期間におけるブルームバーグ米国総合債券インデックスのリターンは、短期債のパフォーマンスを示すブルームバーグ1–3年米国総合債券インデックスの4倍近くに達しました。

その理由はもちろん、金融政策が緩和的スタンスから引き締めスタンスにシフトする際、短期ゾーンと長期ゾーンでは異なる力が働き、往々にしてイールドカーブの形が変化することにあります。周知の通り、短期ゾーンはインフレと景気に関する中央銀行の政策課題の影響を受けやすい一方で、長期ゾーンは市場の需給と投資家のリスク選好度を反映しやすいという特徴があります。中央銀行がインフレを抑制しようとしている時に投資家が景気減速を懸念し始めた場合、イールドカーブがフラット化する十分な理由となります。FRBが2004年と2016年~2018年に引き締めを開始した際に起きたのが正にこの現象でした。ここで重要なのは、よく知られているように金利水準の予測は極めて困難であり、その上多くの場合、たとえ予測できたとしてもリターンの上振れ余地は限られているという点です。私たちは、イールドカーブの形(つまり、利回り曲線の傾きの違い)を考慮しながらポートフォリオを調整することで得られる利益の方が、はるかに大きいと考えています。

足元のような厳しい市場環境では的を絞って投資機会を追求する必要があり、いくつかの投資機会を同時に追求することが理想的です。

過去2回の引き締めサイクルで、イールドカーブは大きく平坦化

出所:セントルイス連邦準備銀行、2022年2月15日現在。米国10年債-米国2年債の値は、10年満期と2年満期の米国債の利回りの差で、数値が低いほどイールドカーブが平坦であることを示します。

潮が満ち、あらゆる社債が上昇するのを待っていてはならない

多くの投資家にとって、社債はアロケーションを「プラス」する重要な部分であり、この市場セグメントに対してアクティブなアプローチを取ることは、より多くの価値を追求するための有効な手段となります。米国と大半の先進国は基本的に景気サイクルの半ばにあり、ポートフォリオ内の景気循環型消費財セクターの比重を生活必需品セクターより高く設定することは理に適っていると思われます。景気は未だ新型コロナウイルスに伴う都市封鎖(ロックダウン)の影響から完全には回復しておらず、いわゆるリオープニング相場はまだしばらく続くと考えています。

しかしながら、投資適格債とハイイールド債のスプレッドがいずれも極端にタイトな水準にあり、幅広い銘柄の価格が上昇する余地は大きくないことから、バリュエーションには注意が必要です。とは言え、一部の銘柄は値上がりする可能性があります。大半の社債はファンダメンタルズが改善しつつあり、格上げのペースが加速しているためです。投資家はいわゆるライジング・スター、つまりハイイールドから投資適格に格上げされた銘柄に注目しがちですが、市場の投資適格セグメントだけを見ても、多くの格付け変更の動きがありました。2021年第3四半期(7~9月期)だけでも格上げ件数は格下げ件数を大きく上回り、格上げされた銘柄全体の規模が1,000億米ドル超だったのに対し、格下げ銘柄はわずか140億米ドルでした。2021年通年の格上げ/格下げ比率は約1.6対1.0であり、歴史的に見ても大きな差が開きました。

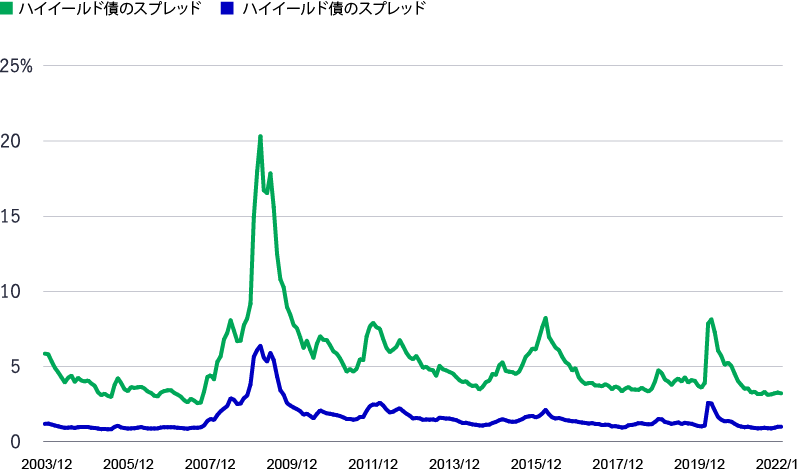

クレジット・スプレッドについて覚えておくべきその他の重要な点は、長期にわたり横ばいで推移する可能性があるという点です。前述の例に戻ると、投資適格債のクレジット・スプレッドは2004年半ばから2007年半ばまでの丸3年間にわたってレンジ内で推移し、基本的に米国債を80~100ベーシスポイント(bps)上回る水準で取引されていました。短期金利の規則的な引き上げが行われたこの期間中、総合債券インデックスの投資適格社債は年率約87 bpsの超過リターンを記録しました。アクティブなアロケーションを行っていればそれ以上のリターンを上げられていた可能性さえあり、リスク/リターンという観点から見て、金利が徐々に上昇していく局面での着地点としては悪くないと考えます。

社債のクレジット・スプレッドは、長期的に一定のレンジ内で推移する可能性

忍耐強く勤勉な調査によって証券化資産への投資機会を見出せる可能性

時として、投資機会が見過ごされている場合があります。資産担保証券(ABS)はその一例です。同セグメントがブルームバーグ米国総合インデックスに占める割合は比較的小さく、ベンチマークに沿ったリターンを目指す戦略は、主として最もありふれたABS、具体的には自動車ローンやクレジットカード債権を担保とするABSで構成されています。

しかし投資家がクレジット・リスクだけでなく、構造的な複雑さを少し取り入れることを検討する意欲があるなら、ABS市場の多くの領域には、事業証券化、タイムシェア債権、戸建住宅の賃貸債権、設備リース債権、輸送コンテナ・リース債権を担保とするABSなどの魅力的な投資機会が存在します。こうした見過ごされがちであまり利用されていない市場セグメントは、超過リターンを拡大するいくつかの機会を提供しており、他の純粋なクレジット・セグメントとの相関があまり高くないことが特徴です。

詳細な検討に値する別の証券化セグメントとしては、政府機関モーゲージ担保証券(MBS)が挙げられます。「FRBが買うものを保有しろ」という古い格言があります。私たちはそれが投資戦略の根本原理であるかどうかについて確信はないものの、この説は検討してみる価値があります。FRBが(政府機関MBSを含む)債券購入の段階的規模縮小を継続または加速した場合、人工的な需要の剥落によって利回りが上昇する可能性があります。これは、利回りがリスクに見合ったものになることを意味します。ここ数年の政府機関MBSのリスク/リターン特性はあまり魅力的ではないものの、利回りが上昇する場合、アクティブ運用の投資家はこのセグメントに注目してみてもよいでしょう。

グローバルなアロケーションは複数のレベルで分散効果をもたらす

金融政策とインフレとの戦いという面で先進国の大半が同じ道を歩んでいる一方で、エマージング市場はいくつかの注目すべき点でやや異なる状況にあります。エマージング市場の多くでは米国や欧州よりかなり早い段階でインフレ圧力が表面化したため、多くの場合、中央銀行は欧米より早くインフレ対策に乗り出しました。メキシコ、南アフリカ、韓国、チリなど、いくつもの国で、既に利上げが始まっています。

各国の中央銀行が金融政策の引き締めプロセスを「いつ」開始したか、というこのタイミングの違いは、些細なことに思えるかもしれません。しかし実際はそこからいくつかの有意義な投資機会を見出せる可能性があります。例えば韓国は2021年8月に利上げを開始し、足元の基準金利は2020年初めの水準まで回復しています。市場が年内の実施を織り込んでいる利上げの程度は、私たちが必要と考える水準を上回っているように思われます。このような織り込み済みの利上げ予想は、最終的に実現しなかった場合、予想と現実が再び収れんした際に短期ゾーンの投資機会をもたらす可能性があります。

金融政策とインフレとの戦いという面で先進国の大半が同じ道を歩んでいる一方で、エマージング市場はいくつかの注目すべき点でやや異なる状況にあります。

南アフリカに目を転じると、同国の中央銀行は2021年11月に金利の正常化プロセスを開始しました。しかし南アフリカ市場の魅力は、10年債の名目利回りが9%を超えており、実質利回りがプラス圏の約4%であることです。また同国のイールドカーブは既に比較的スティープ化しており、2年債と10年債の利回り格差は400 bpsを上回っています。私たちは、長期金利の大幅な上昇やイールドカーブのスティープ化のリスクはインカムゲインの高さによって十二分に相殺できると考えています。

国ごとの細かな差異にも注目する必要があり、景気サイクルのまったく異なる地点にある国もあります。つまり、インフレ圧力がほとんどないか、まったく存在せず、景気をてこ入れする必要があり、中央銀行がインフレ対策より景気刺激策の実施にはるかに力を入れている国々もあります。そのような国の現時点で最良の例は、中国でしょう。中国人民銀行(PBoC)は既に2021年に2回の利下げを行っていますが、2022年に追加利下げを行う可能性が高いと私たちは見ています。グローバル・ポートフォリオでは、金利と金融政策の動向が追い風となりうる場合、このようにマクロ経済という観点から見た分散投資が大きな利点となる可能性があります。

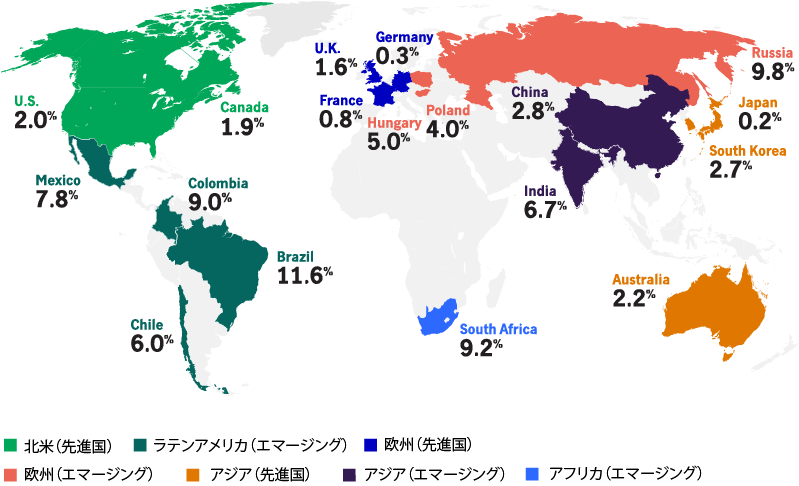

グローバルで見ると、魅力的な利回りのある市場も

10年国債の利回り

出所:Trading Economics、2022年2月15日時点

為替エクスポージャーは無相関のアルファをもたらす可能性がある

グローバル債券市場がもたらすのは、マクロレベルとファンダメンタルズ・レベルでの分散メリットだけではありません。為替の戦術的なポジションは、依然として投資家が利用可能な最良の分散投資手段の1つです。問題は、その戦術をいつどのようにして追究するかです。

為替に対する強気の見方を反映させる最も単純な方法の一つは、その通貨建ての債券をアウトライトで保有することです。中国を例に取ると、米国中心のポートフォリオに中国国債を加えることによって、非常に大きな分散効果が得られます。米国金利と中国金利の相関は歴史的に0.1前後であり、これは両市場の変動の方向性が互いに独立していることを意味します。また中国債券の外国人保有比率は依然として極めて低いため、中国の長期金利が投資資金の流出入またはリスク・オン/オフの取引によって急に動くことはないと考えています。

しかし、債券の保有と通貨の保有は、結局のところ別々の決定事項です。投資家は、魅力的なファンダメンタルズに基づいて外貨建て債券を購入することで為替リスクをヘッジすることもできますし、債券を購入することなく、為替ポジションを通じて通貨を単独で保有することもできます。当然ながら、難しいのはそのどちらを選択するかです。

通貨の上昇または下落に影響する要因は、インフレ率や経済動向、金利の方向性など数多く存在します。しかし私たちの調査によれば、通貨は長期にわたり上昇または下落基調を維持することがあり、その期間は5年以上に及ぶ場合があります。そのため、(私たちが概ねそう考えているように)米ドルがもうすぐ転換点を迎え、上昇基調から下落基調に転じそうだと考えるのであれば、ポートフォリオでその見方を実行する意欲のある投資家にとっては、その転換によって多くの投資機会が開かれるでしょう。

厳しい市場環境にはアクティブ運用が相応しい

多くの市場でスプレッドが縮小し、インフレ率が高水準にあり、金融政策の引き締めが行われています。こうした中では、パッシブ運用による債券への包括的なアロケーションは理想的なアプローチではないと指摘しても特に大胆だとは思いません。私たちはそこから一歩踏み込んで、十分な規模と世界的なリソースを有するアクティブ運用のマネージャーにとって、足元の市場には豊富な投資機会があることを指摘したいと思います。何よりも重要なのは、そのような機会を有効に追求できる能力です。

マニュライフ・インベストメント・マネジメントのグローバル債券チームは、ボストンから北京まで世界各地に配置された10チーム、合計150名以上の運用プロフェッショナルで構成されています。とりわけ現在のように厳しく、国ごとに微妙な差異のある市場環境で成果を上げるためには、幅広く厚みのある人材とリソースが必要不可欠です。投資機会を捉えるための2つ目の鍵は、投資方針をより幅広く設定することです。投資機会は債券ユニバースの至るところに存在しますが、投資対象が狭い戦略、例えば投資対象を米国の投資適格債またはエマージング市場のソブリン債に限定している戦略は、必然的に、最も魅力的なアルファ創出機会の多くを逃すことになります。私たちは、投資対象を幅広く設定して投資機会を拡大することは、常に優れた考えだと捉えています。この考え方と的を絞ったアクティブなアプローチを組み合わせることは、市場によっては高望みかもしれません。しかし足元の市場では、そうすることが一段と必要になってきています。

リスクと手数料

リスクと手数料については、以下をご覧ください。

https://www.manulifeim.com/institutional/jp/ja/jp-risks-and-fees-guide

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

マニュライフ・インベストメント・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Hancock Natural Resource Group Australasia Pty Limited, Manulife Investment Management (Hong Kong) Limited. ブラジル: Hancock Asset Management Brasil Ltda. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA)及び英国: Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited、アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad(旧Manulife Asset Management Services Berhad)登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G) スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Manulife Investment Management Private Markets (US) LLC and Hancock Natural Resource Group, Inc. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。