農地投資:2021年の米国農業経済

キース・バルター

シニア・アドバイザー、ストラテジック・イニシアティブ

森林農地部門

ジャスプリート・ オーレーク

シニア・ナチュラル・リソース・エコノミスト

ウェイイー・ツァン、Ph.D.

シニア・アグリカルチュラル・エコノミスト

2021年の米国の農家所得は増加しましたが、2022年も回復基調が続くと予想されます。本稿では農地投資家が直面している世界的な逆風と追い風について詳細に考察します。

米国農務省(USDA)が2021年12月初旬に発表したFarm Income and Wealth Statisticsの報告書によると、農業セクターでは回復の兆候が見られています。米国の農家純所得は2021年に前年比23.5%増加し、ほとんどの一年生作物の現金収入は2010年以来2番目の高水準になると予想されます。農家に対する政府直接支払額は、2021年には2020年のピークから40%減少する見込みですが、それでも過去2番目の高水準にあります。輸出市場では、報復関税の撤廃、アフリカ豚コレラにより減少した中国内の養豚数の回復、南米の収穫の遅れによる米国の販売機会拡大などを背景に、対中国貿易が回復したことから拡大傾向にあります。他方で、人件費、エネルギーおよび投入コストの上昇が好調さを一部相殺し、農地投資のリターンをやや引き下げる要因になると見られます。

農家純所得は、農家の総所得からすべての生産費用を差し引いた額です。農家純所得には、農業生産による純所得の他、減価償却などの非現金項目、農家の居住施設の賃貸収入、在庫の変化も含まれます。一方、純現金収入は農業収入と政府支払額を含む、農業関連収入で得られた現金です。2021年の米国の農家純所得は2013年以来最高となる1,168億米ドルに達すると予想されます。農家純所得は2020年に前年比で19.9%増加した後、2021年は前年比23.5%の増加になると予想されます。農家の純現金収入は2020年に前年比で92億米ドル(8.6%)増加しましたが、2021年は170億米ドル(14.7%)増加して1,330億米ドルとなると予想されます。農家の純現金収入も2014年以来最高となり、過去10年間で最高額となった2013年に近い水準になると思われます。

米国の農家に対する政府の助成金支払額は、2020年に過去最高の457億米ドルとなった後、2021年には40%減少して272億米ドルになると見込まれます。2021年の政府支払額は大幅に減少したものの、年間の政府による助成金直接支払額としては過去2番目の規模になります。予想額が減少している原因は、新型コロナウイルス感染症からの救済を目的とする臨時の災害・補助支援金の減少です。さらに、コロナウイルス食品支援プログラムの資金を通じ、USDAは30億米ドル相当の生鮮青果物、乳製品、食肉の購入と流通を進めたことも一因です。

現金収入の増加により、2021年の農家純所得と純現金収入は増加

米国の農家純所得(10億米ドル)と農家純所得に占める政府の直接支払額の割合

出所:USDA Farm Income and Wealth Statistics、2021年12月

2021年の総生産費用は2014年以来最高額となり、前年比8.3%増加して3,876億米ドルになると予想されます。エネルギー・コスト、肥料価格、人件費の高騰が費用増加の要因です。2021年の燃料および原油コストは前年比で40億米ドル(32.0%)増加していますが、その要因の1つは米国エネルギー情報局による予想ディーゼル価格の上昇です。2021年の肥料コストも12.0%増加しました。2021年の総人件費は前年比2.0%増加と推定されていますが、その要因は、新型コロナウイルス感染拡大による労働市場の混乱に起因する労働力不足を反映し、正規雇用者の人件費が2.0%、契約労働者の人件費が3.0%上昇したことです。不動産の借入金金利の上昇により、2021年は支払利息も13億米ドル(6.8%)増加し、203億米ドルになると予想されます。パデュー大学が実施した最新の調査によると、今後、収入増が予想されるにもかかわらず、農家および農地所有者の間では農業セクターの現状と将来の状況に関する楽観的な見通しが後退しています。インフレ圧力が高まっていることから、農家は特に投入コストの増加が続くことを懸念しています。

米国農業生産投入コストにインフレ圧力の兆候

農業セクターの総生産費用

出所:USDA Farm Income and Wealth Statistics、2021年12月

USDAは、畜産物と農作物の収入がいずれも18%増加したことから、2021年の現金収入は前年比で18%増加すると予想しています。農作物収入の増加は、トウモロコシによる収入が52%、大豆が21%、小麦が25%、コメが7%、綿花が6%増加することによるものです。一方で、果物とナッツ類では9%の収入減少が見込まれます。トウモロコシと大豆の現金収入増加の予想を裏付ける要因は堅調な輸出市場と、飼料用(大豆の代替)として小麦をはじめとする穀物の需要が拡大していることです。他方で、カリフォルニア州で続く干ばつと2021年の綿花作付面積の減少が、綿花および果物・ナッツ類の農作物収入と所得減少を予想する要因となっています。

生産量の増加と価格上昇が2021年の総現金収入を2012年につけた直近のピークを上回る水準に押し上げた要因です。トウモロコシが総現金収入の増加に最も大きく寄与し、2021年のトウモロコシ収入は前年比52%増の710億米ドルとなり、直近の最高額となった2012年の水準近くに達しました。トウモロコシ価格は2020年の3.50米ドル/ブッシェルから2021年は推定で5.53米ドル/ブッシェルまで上昇しました。大豆は米国農家の総現金収入を2番目に大きく増加させた主要作物で、2021年の現金収入は前年の420億米ドルから21%増と大幅に増加し、500億米ドルに達すると推定されます。大豆価格は2020年の8.95米ドル/ブッシェルから2021年には推定で12.69米ドル/ブッシェルに上昇しました。小麦価格が4.86米ドル/ブッシェルから5.97米ドル/ブッシェルに上昇したことにより、小麦による現金収入も2020年の90億米ドルから2021年には25%増加して110億米ドルとなりました。米の現金収入も28億米ドルから30億米ドルへと7%の小幅な増加となり、綿花は2020年の66億米ドルから2021年は6%増加し、71億米ドルになりました。

農作物の総現金収入は2010年以来最高の水準に達する

米国の農作物現金収入(10億米ドル)

出所:USDA Farm Income and Wealth Statistics、2021年12月

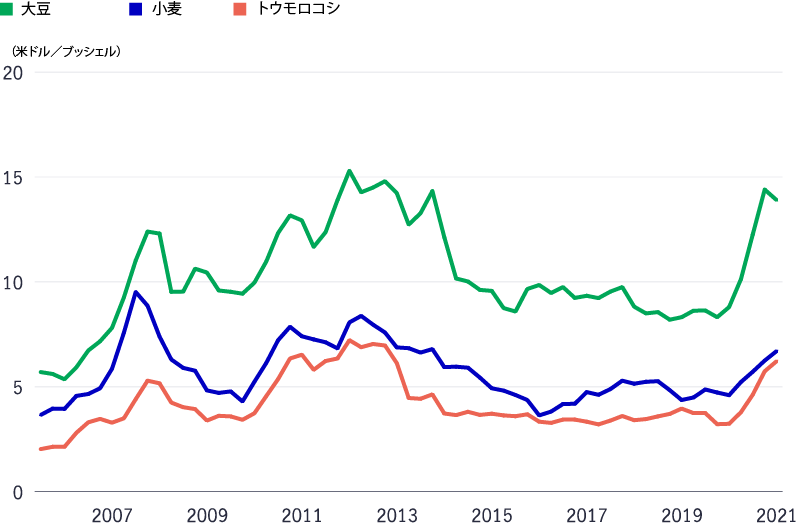

トウモロコシと大豆の価格は2021年に上昇

農作物価格(米ドル/ブッシェル)

出所:米国農務省(USDA)農業統計局(NASS)、2021年12月

USDAは、2021年の果物およびナッツ類による現金収入は前年比9%減とわずかに減少すると予想しています。果物とナッツ類の現金収入の減少傾向は、これら永年作物の在庫が高水準にとどまっていることと価格下落を反映しています。2021年の果物およびナッツ類の現金収入は260億米ドルに減少し、2015年の名目値を下回ると予想されます。

USDAの2021年末から2022年前半の需要供給見通しと価格予想によると、農家の純所得と純現金収入は増加が続くと予想されます。米中の農産物貿易の拡大が増加を下支えする最大の追い風となるものと思われます。中国は豚コレラ拡大後に養豚数を回復していることから、2020/2021販売年度における中国の飼料用穀物輸入量は増加しました。2021年の中国による大豆およびトウモロコシ輸入は特に堅調で、旺盛な需要が世界の飼料用作物市場全体で供給が逼迫する要因となりました。2021/2022販売年度の米国トウモロコシ見通しによると、飼料用その他の用途向けの増加、輸出の増加、供給量の増加、トウモロコシのエタノール用途の増加、期末在庫の減少が見込まれます。トウモロコシ収穫量は過去最高の177.0ブッシェル/エーカーに達すると予想されます。コメは供給の減少、国内使用量の減少、輸出量の横ばい、期末在庫の減少が予想されます。小麦見通しでは、供給量の減少、国内使用量の増加、輸出の減少、期末在庫の小幅増加が見込まれます。米国の2021/2022年の大豆供給量と用途の変化により、生産量と輸出が減少し、期末在庫が増加するものと思われます。

農家の純所得と純現金収入は回復が続く見込み

永年作物の需給動向は、依然として気候と収量状況の影響に左右されます。本稿執筆時点でりんごの収穫量は未だ不確実であり、りんごの主要生産地である北西部を襲った夏の熱波が生産予想を難しくしています。2020/2021年シーズンの米国のりんご収穫高について、USDAは3.0%増加すると予想していますが、U.S. Apple Associationは収穫量の8.2%減少を予想しています。ワイン用ぶどうも気象状況による悪影響が予想され、特にワシントン州の熱波とカリフォルニア州の干ばつが大きく影響すると見られます。さらに、この数年間の自然火災による煙害はカリフォルニア州のワイン用ぶどうの在庫が大幅に減少する原因となりました。一方、ぶどう生産者は異なるワイン品種に対する消費者の嗜好の変化に合わせて調整を続けています。

農業セクターの財務指標

収入の改善が見込まれることから、米国の農業セクターの財務的ストレスは緩和すると予想されます。農業セクターの資本は2021年に前年比で2.9%増加し、2兆8,100億米ドル(名目ベース)に達すると予想されます。不動産評価額の上昇が見込まれるため、2021年資産額は3%増加の3兆2,600億米ドルになると予想され、負債は130億米ドル増加し、4,541億米ドルになると予想されます。その結果、2021年の負債比率は2020年とほぼ同水準の16.2%近くになると見込まれます。そして、負債返済後に営業活動に充当可能な現金として算定される運転資本は、2021年は9.6%増になると予想されます。全般的に、2021年には米国の農家の流動性と支払い能力が向上したと思われます。

負債比率は2012年以降上昇し、現在は1990~2021年予想の平均並み

負債比率

出所:USDA Farm Income and Wealth Statistics、2021年12月

農地投資のリターン

2021年の農業セクター全般の改善は農地投資家にとって朗報です。プライベート市場において投資目的で運営されている米国農地の四半期別投資パフォーマンスを示す指標である、米国不動産投資受託者協会(NCREIF)のFarmland Indexにおける2021年第1四半期(1-3月期)から第3四半期(7-9月期)までの全体的なリターンは3.89%、そのうち一年生作物農地の年初来のリターンは6.13%でした1。NCREIFのキャピタル・リターンはUSDAの農地評価額の変動とおおむね一致して動く傾向がありますが、2021年第2四半期と第3四半期はプラスの上昇となり、2021年通年でもプラスになると予想されます。

1 NCREIFの第3四半期(7-9月期)Farmland Property Index Report、2021年

農地評価額の推移

出所:USDA NASSのデータ、2021年。NCREIF、2021年

2021年の農業セクター全般の改善は農地投資家にとって朗報

全体的に見ると2021年の米国の農家所得予想は幅広い農業セクターで明確な増加トレンドを示していますが、特に一年生作物が好調です。今後の米国農業経済の見通しは良好であるものの、インフレが進行する環境下での投入コスト増大への懸念が短期的なリスクです。さらに永年作物も需給バランスによる市場特有の課題に直面しています。長期的には、気候変動によるリスクが増す中で、農業経営者は気候変動への適応やリスク緩和を目的とするツールやテクノロジーに投資することが不可欠です。

農地市場の指標

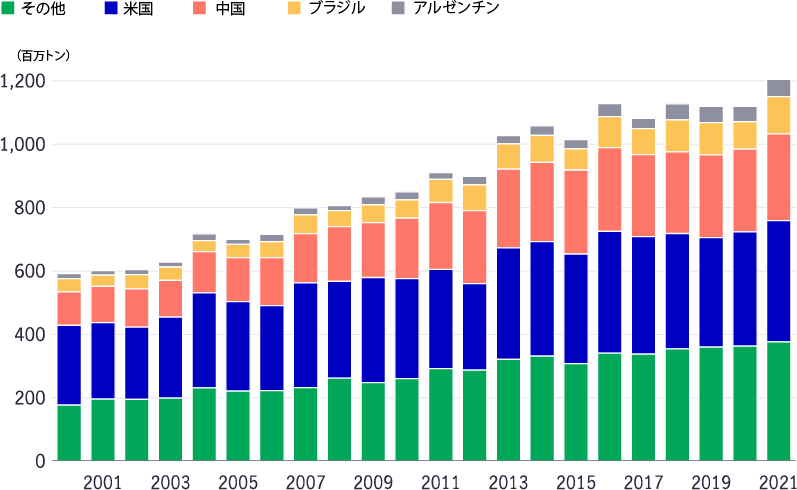

11月の世界農業需給予測(WASDE)によると世界のトウモロコシ生産量は2021販売年度に過去最高を更新

主要生産国のトウモロコシの推定年間生産量

世界のトウモロコシ生産量は、米国、アルゼンチン、ブラジルの生産量増加に牽引され、2021販売年度に8%増加して12億トンとなり、過去最高に達すると予想されます。米国の2021年のトウモロコシ生産量は、主に収穫量がトレンド水準まで回復したことから、7%増加して3億8,300万トンになると予想されます(2021年9月~2022年8月)。ブラジルの2020販売年度(2021年3月~2022年2月)の生産量は、降雨不足による二期作物の作付けの遅れから2019販売年度から16%減少し、8,700万トンになると推定されます。ブラジルの2021販売年度(2022年3月~2023年2月)の生産量は、作付面積の拡大と干ばつからの回復により37%増加し、1億1,800万トンになると予想されます。アルゼンチンのトウモロコシ生産量は、2020販売年度(2021年3月~2022年2月)に5,000万トンに小幅減少した後、トウモロコシの利益率向上により、2021販売年度は6%増の5,500万トンに回復する見込みです。中国の生産量は前年比5%増の2億7,300万トンと予想されます(2021年5月~2022年4月)。

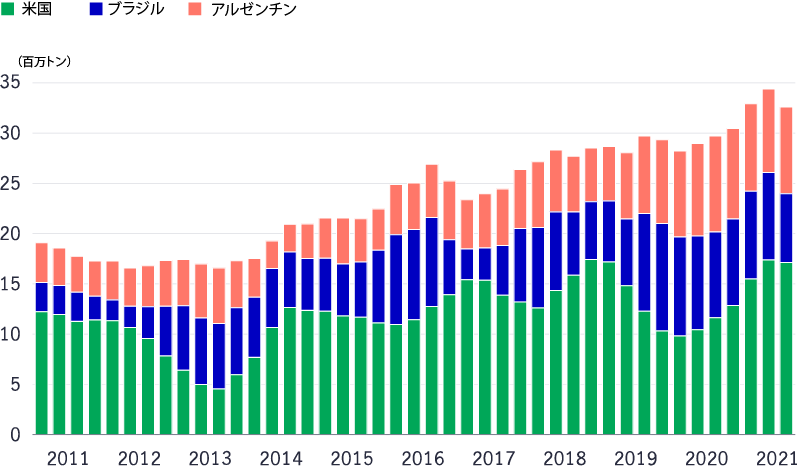

WASDE(2021年11月)によると世界の大豆生産量は2021販売年度に過去最高を更新

主要生産国の大豆の推定年間生産量

2021販売年度の世界の大豆生産量は、前年比5%増の3億8,400万トンと予想されます。米国の大豆生産量は、作付面積と平均収穫量の増加により、5%増の1億2,000万トンと予想されます(2021年9月~2022年8月)。ブラジル通貨の下落による大豆生産の収益性の大幅な向上を背景に作付面積が拡大したことから、ブラジルの生産量は2020販売年度(2021年2月~2022年1月)が7%増の1億3,800万トン、2021販売年度(2022年2月~2023年1月)が4%増の1億4,400万トンと予想されます。アルゼンチンの大豆生産量は2020販売年度(2021年4月~2022年3月)に5%減の4,600万トンとなった後、2021販売年度(2022年4月~2023年3月)は7%増の5,000万トンに回復すると予想されます。収入拡大が見込まれることと切り替えが容易であることから、農家が作物を大豆からトウモロコシに変更したことが要因です。

米ドルは他国通貨に対して上昇

米ドルと農業国通貨の為替レート(四半期、2006年第1四半期(1-3月期)を1として指数化)

出所:Macrobond、2021年9月現在。為替レートはMacrobond Financial ABによって日次更新。

米ドルは第3四半期(7-9月期)に、対カナダドルで2%上昇、対アルゼンチンペソで3%上昇、対オーストラリアドルで4%上昇、対ブラジルレアルで8%上昇とほとんどの競合国通貨に対して上昇しましたが、対ロシアルーブルでわずかに下落しました。世界の経済活動が再開し、効果的なワクチン接種が進み、競合するほとんどの通貨で金利は緩和的であることから、2021年後半から2022年にかけて米ドルは緩やかな上昇が続くと予想されます。

米国のトウモロコシ輸出は高水準が続く

主要生産国のトウモロコシ輸出量の4四半期移動平均

2021年第3四半期(7-9月期)の世界のトウモロコシ輸出量は、前シーズンの降雨不足でブラジルのトウモロコシ供給が逼迫したことを一因として減少しました。ブラジルの輸出量の4四半期移動平均は、前年に過去最高を記録したことと、降雨不足により2020販売年度にトウモロコシ在庫が減少したことから、前年同期比20%減、前期比21%減の700万トンとなりました。ブラジルでは、マトグロッソ州とパラ州を通り、複数の大手穀物貿易会社が拠点を置くミリティトゥバの河川ターミナルを終点とするハイウェイBR-163の舗装が将来の穀物輸出の重要な追い風になります。米国のトウモロコシ輸出量の4四半期移動平均は前年同期比46%増、前期比で小幅減少の1,700万トンでした。アルゼンチンの輸出量の4四半期移動平均は前年同期比6%減、前期比5%増の900万トンでした。ブラジルのトウモロコシ輸出量の減少とアルゼンチンペソの下落がアルゼンチンの輸出の追い風となりました。

米国の2021年第3四半期(7-9月期)の大豆輸出量は減少

主要生産国の大豆輸出量の4四半期移動平均

米国の2021年第3四半期(7-9月期)の大豆輸出量は、中国からの需要が全般的に減少したことと10月に湾岸地域に襲来したハリケーン・アイダによる物流の混乱により、前期比で減少しました。米国の大豆輸出量の4四半期移動平均は1,400万トンで、前期比で14%減少したものの、前年同期比では16%増でした。ブラジルの大豆輸出量の4四半期移動平均は2,000万トンで、前期比でわずかな減少、前年同期比で11%の減少でした。中国の養豚業者の収益性低下により中国向け大豆輸出量は減少しました。アルゼンチンの大豆輸出量の4四半期移動平均は前期比22%増、前年同期比48%減の100万トンでした。

一年生作物価格は高水準が続く

米国のトウモロコシ、小麦、大豆の価格は2021年第2四半期(4-6月期)も高水準が続きました。トウモロコシ価格は前期比で8%、前年同期比で92%上昇して6.22米ドル/ブッシェルでした。小麦価格は前期比7%、前年同期比32%上昇して6.70米ドル/ブッシェルでした。中国からの需要が減少したことで大豆価格は前期比で3%下落したものの、前年同期を58%上回る13.90米ドル/ブッシェルでした。

2020/2021販売年度は市場が需給バランスを探る中、ナッツ類の価格はまちまち

米国のナッツ類の年間平均生産者価格

2020販売年度(2020年8月~2021年7月)のアーモンドは、豊作のため価格は下落しました。米国の2020販売年度のアーモンド生産量は推定30億ポンドです。2021年7月に発表されたCalifornia Almond Objective Measurement Reportは、カリフォルニア州の水不足問題のため、2021販売年度の生産量を28億ポンドと予想しています。2020販売年度は出荷量が好調であったにもかかわらず、価格は下落しました。2020販売年度の輸出量は前年比31%増加しました。2020販売年度(2020年9月~2021年8月)のクルミの収穫量は過去最高の785,000トンでした。生産量の増加により、2020販売年度のクルミ価格は38%下落し、0.61米ドル/ポンドになりました。輸出量も好調で、2020販売年度の輸出量は前年比17%の増加となりました。2021年9月に発表されたCalifornia Walnut Objective Measurement Reportは、カリフォルニア州の干ばつの影響で、2021販売年度のクルミの生産量は670,000トンに減少すると予想しています。2020販売年度(2020年9月~2021年8月)のピスタチオの収穫量は初の10億ポンド(殻付き)の節目に達しました。ピスタチオの価格は、豊作のためわずかに下落して2.75米ドル/ポンドとなりました。ピスタチオ生産は比較的少数の農家に集中しているため、市場での価格決定力はアーモンドやクルミの生産者を上回っています。2020販売年度のピスタチオの輸出量は前年比で21%増加しました。

2021年第3四半期(7-9月期)のNCREIFの一年生作物のリターンは2008年以来の高水準、現金収入は20%増加して2020年以来の最高額

NCREIFの一年生作物のトータルリターン(年率、%)

2021年第3四半期(7-9月期)のNCREIFの一年生作物のリターンは2.25%で、同期のリターンとして2008年以来最高となりました。高水準の作物価格が農家の収益を押し上げ、キャピタル・ゲインの向上を後押ししました。USDAの農家所得および資産統計は、2021年の一年生作物の現金収入が24%増加し、2007年以来最大の増加率になると予想しています。NCRIEF Farmland Indexの第3四半期までの年初来のトータルリターンは、すでに過去6年間の年間実績を上回っています。

リスクと手数料

リスクと手数料については、以下をご覧ください。

https://www.manulifeim.com/institutional/jp/ja/jp-risks-and-fees-guide

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

マニュライフ・インベストメント・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Hancock Natural Resource Group Australasia Pty Limited, Manulife Investment Management (Hong Kong) Limited. ブラジル: Hancock Asset Management Brasil Ltda. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA)及び英国: Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited、アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad(旧Manulife Asset Management Services Berhad)登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G) スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Manulife Investment Management Private Markets (US) LLC and Hancock Natural Resource Group, Inc. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。