十全性を重視したカーボンの有益な活用法:マニュライフ・インベストメント・マネジメントのカーボン原則

エリック・クーパーシュトローム

マネージング・ディレクター

インパクト投資およびナチュラル・クライメート・ソリューション

オリバー・ウィリアムズ、CFA

農地投資グローバル・ヘッド

トーマス・G・サルノ

森林投資グローバル・ヘッド

本稿では、気候にプラスの影響を与える信頼性と十全性(完全性)の高い手法をご紹介します。

世界の気温上昇を産業革命前の水準と比較して2°Cより十分低く保ち、理想的には1.5°C以下に抑えることを目指すパリ協定の目標を圧倒的多数の国が採択しています。現在、さらに多くの国、地域、都市、企業がネットゼロへのコミットメントを表明していますが、移行への道筋は依然として明確にはなっていません。気候危機がますます切迫した課題となる中、ナチュラル・クライメート・ソリューション(NCS)がこうした脱炭素へのコミットメントを進展させる上で果たす重要な役割に注目が集まっていますが、NCSプロジェクトの可能性を最大限に引き出すには、カーボン市場の信用と信頼性が不可欠です。十全性の高いカーボン・クレジットの重要性と、マニュライフ・インベストメント・マネジメントのカーボン原則が、気候変動への具体的な恩恵を世界にもたらし、投資家に持続的なカーボン価値を提供するために、どのように役立つかについて考察します。

ネットゼロ:民間セクターの対応

ネットゼロのコミットメントを表明している企業の多くは目標達成のための確固とした枠組みを策定していませんが、パラメーターは明確になりつつあります。SBTイニシアティブ(SBTi:科学的根拠に基づいた目標イニシアティブ)が公表した直近のガイダンスは、様々な業界の企業が2050年までのネットゼロ達成目標を進展させる際の一助となる、科学的根拠に基づくネットゼロ目標を設定するためのセクター別の手法、枠組み、要件を説明しています。

2022年3月現在、50セクターの2,000社以上の企業がSBTiに参加し、その基準に準拠して科学的根拠に基づく目標を設定しています。企業が最初に直接的な削減活動に注力した後の推奨事項の中にはカーボン・インセットやカーボン・オフセットの利用が含まれており、効果的なカーボン市場に依存することになります。さらに世界的なコンサルティング企業のマッキンゼーは、企業が2050年までにネットゼロへの移行を実現するためには「脱炭素化とオフセットの計画を定義、実行、進化する必要がある」と提言しています 1。

カーボン市場はこの20年間に進化し、基準と管理手法がますます重視されるようになり、審査は一段と厳格化しています。カーボン市場の需要と注目度が高まっていることから、炭素隔離の具体的な恩恵についてのより精密な分析と裏付けとなる証拠が今後のカーボン・クレジットの質と透明性の向上に有用と思われます。

SBTiのガイダンス

| 自社の事業とサプライ・チェーンでの直接的な削減を優先する | 企業の排出量のごく一部(5~10%)については、現行技術では削減が困難である、あるいは過剰なコストがかかることを認識する |

カーボン・オフセット、または企業のサプライ・チェーンやNCSを含めた投資ポートフォリオに炭素隔離を組み入れるカーボン・インセットなど、残存排出量のニュートラル化に役立つ除去に重点を置いて検討する |

地球環境に配慮し、ネットゼロ目標のさらに上を目指す。また、ネットゼロ目標の達成にカーボン・クレジットを算入すべきでない |

出所:SBTイニシアティブ(SBTi)のガイダンス:2022年3月現在

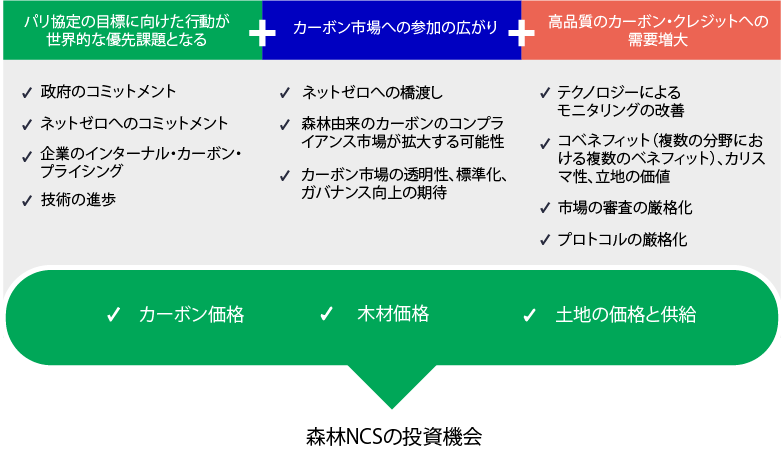

森林NCSの機会

森林を有望かつ拡張性があり、投資可能なNCSとして活用する機会を後押しするような様々な要因が表れています。

ナチュラル・クライメート・ソリューション(NCS)としての

森林の活用を後押しする要因

上図は例示のみを目的としています。

なぜ課題に立ち向かうためにNCSが不可欠なのか

気候変動は人類がかつて直面したことがないほど広範囲にわたって深刻な結果をもたらす危機となる可能性があり、気候変動を抑制するためにはNCSが不可欠です。基本的にこのソリューションは、自然が本来持っている、気候に好ましい影響を与える能力を地球温暖化の課題への取り組みに活かすものです。現在、地球の生態系における植物や土壌は、人間が排出する温室効果ガス(GHG)排出量の約20%を吸収しています。これは、地球の温度上昇幅を2°C以下に抑えるために2030年までに必要なコスト効率的な炭素隔離の機会の37%に匹敵します。気候変動に対処するためにあらゆる手段を検討しなければなりませんが、NCSは今すぐ利用できる実証済みの経済的で拡張性があるソリューションを提供します。

「民間部門のNCSへの投資は、地球上で90億人以上の人が安心して暮らせる世界へと移行する変革の要素となりえます。」

— クレア・オニール、WBCSD(持続可能な開発のための世界経済人会議)課題諮問委員会共同委員長

樹木は大気中の炭素を除去する既存技術の中で最も高度な技術です。樹木は何百万年にもわたって進化する中でこの重要なプロセスを習得してきました。森林由来の炭素削減の経路は、気温上昇幅を2°C以下に抑えるために必要とされるコスト効率的なNCSによる炭素削減機会の3分の2以上、低コストの炭素削減機会の約半分を占めています。炭素隔離に加え、森林は土壌浸食を防ぎ、野生生物の生息環境を与え、清潔な水やレクリエーション機会を提供するなど生態系に有益な貢献をします。また木材を使った建築物は、輸送量が軽量であることや製造に伴う排出量が少ないことから、GHG排出量をコンクリートや鉄骨よりも34~84%減らすことができます。

森林と同様、農業を効果的なNCSとして位置づける戦略もあります。樹木と農地を意図的に組み合わせて草地への転換を回避するアグロフォレストリーもその1つで、これによって年間3,500万トン相当の二酸化炭素の排出を回避することができます。省耕起栽培または不耕起栽培(畑を必要以上に耕さずに作物を育てる農法)、被覆作物の植え付け、有機肥料の使用などの農法によって土壌の健全性を高めるリジェネラティブ農業(環境再生型農業)をはじめとする農業や草地を通じた炭素削減の経路は、パリ協定の気候目標に必要とされるNCSによる炭素削減量の5分の1、低コストのNCS炭素削減機会の4分の1をもたらすと見られます。農業には投資家が目指す炭素隔離目標に貢献する計り知れない潜在的な可能性があるにもかかわらず、これまで広く一般に合意された基準や土壌に含まれる炭素を一貫して安価に測定する方法の開発が森林の炭素に比べて格段に遅れています。しかし、自然資本会計、新たな技術、既存の科学やモニタリング技術の新たな応用の開発が継続的に行われていることが、農業における自然由来の炭素隔離の可能性を現実化する上で役立つと思われます。

森林や農地といった土地に根差した資産への投資により、投資家は投資ポートフォリオの炭素排出量を自然に削減することができると同時に、社会や生態系に追加的に有益な影響を与えながら、競争力のある投資リターンを得ることができます。機関投資家を対象とする世界最大の森林投資運用会社2であり、世界第2位の農地資産運用会社3として、マニュライフ・インベストメント・マネジメントはその経験、規模、スケールを活かし、運用上のリスクを抑制しながら幅広い市場にアクセスすることができます。私たちの経験は、保全活動やカーボン・プロジェクトに加え、レクリエーションや再生可能エネルギー向けの土地リースといった他の付加価値戦略を通して、生態系、社会、投資資産の価値を高める能力の強化に活かされています。

企業の気候対策の経路としてカーボン・クレジットに注目が集まる

ネットゼロのコミットメントが広がる中、企業や投資家は気候目標を達成するための移行手段としてカーボン市場への注目を高めています。自主的カーボン・オフセットの需要は、企業によるネットゼロ・コミットメントの拡大を背景に2050年までに最大で100倍に増加すると予想され、それに伴ってカーボン・オフセット価格は上昇することが見込まれます。炭素隔離を行っていると主張するプロジェクトや採用されるプロトコルの間には、同じように1トンの二酸化炭素がオフセットされる場合でも、厳格さと信頼性の点で差があります。

需要と注目の高まりに後押しされて、市場は透明性の向上と標準化を進めています。測定手法が進化し続け、ますます多くの投資家や企業が炭素隔離やその他の生態系サービスを明確に重視し始めていることから、カーボンは森林や農地への投資における価値向上の源泉としてさらに幅広く組み込まれていくと思われます。

こうした要因により、持続可能な森林管理手法により得られるコベネフィットやカーボン価値を実現する気候変動に焦点を当てた新たな森林投資戦略の機会が生まれています。私たちが運用する物件の多くにはお客様の気候目標の達成とリターンの創出に役立つカーボン・オフセットとカーボン・インセットを進展させる機会があることが実証されています。

カーボン・オフセットが気候変動対策の1つであり、潜在的な投資機会となるのであれば、カーボン・インセットは気候危機の解決に向けた、より長期的な対応策となり得るでしょう。カーボン・インセットは、企業のバリュー・チェーンや投資ポートフォリオの中で炭素隔離を行うもので、カーボン・オフセットと同様、企業や投資家が事業で生じる排出の削減策を講じた後の残存排出量について、カーボン・ニュートラル化を実現するための最適な手段です。

この他にもいくつかの利点があります。十全性が高いプロジェクトにおけるカーボン・インセットは、質が高い方法で長期にわたって持続可能に炭素隔離ができること、カーボン・オフセット市場のボラティリティにさらされるリスクを抑制できること、カーボン・オフセット市場でのクレジット購入で生じる恒常的な負債と対照的に、土地を基盤とする低ボラティリティ資産への投資により安定した利回りを生み出せることなどの利点が期待されます。いずれの場合も持続可能な森林と農地は重要な役割を果たすことができ、投資家に投資機会を提供します。

カーボン・インセットがもたらす利点

カーボン・インセットは: |

||

追加性、永続性、その他のベスト・プラクティスを追求する十全性の高い炭素隔離を支える第三者機関の検証プロトコルを用いて開発することが可能 |

市場でのオフセット・クレジット購入に伴い毎年負債が発生するのとは対照的に、森林や農地などカーボン・インセットを可能にする資産の保有により潜在的な利益を企業や投資家にもたらす |

自社のバリュー・チェーン以外で創出されたカーボン・オフセット・クレジットの購入と異なり、事業や投資戦略に排出削減を直接組み入れてバリュー・チェーン内の炭素排出を処理する戦略であるため、賛否が分かれることは少ない |

マニュライフ・インベストメント・マネジメントのカーボン・マネジメントは十全性の高い基準を中心に展開

カーボン・クレジットを創出する資産に投資する際、投資家はパリ協定の目標に貢献していることを確信できなければなりません。カーボン市場では、質がプロジェクトやカーボン・クレジットを差別化する重要な要因となりつつあり、それが価格に直接反映されています。マニュライフ・インベストメント・マネジメントは、投資家と環境のいずれにも十全性の高い炭素隔離と価値を実現するため、2021年初めにカーボン基準ワーキング・グループを設置しました。これは、私たちの組織全体で有するカーボンに関する専門知識と、私たちが密接に連携している主要な環境保全非営利団体から社外の知見を結集したチームです。

当ワーキング・グループは、International Carbon Reduction and Offset Alliance、Oxford Principles for Net Zero Aligned Carbon Offsetting、The Integrity Council for the Voluntary Carbon Market (IC-VCM)3 など、様々な独立系団体が策定した主要なカーボン基準の状況分析を実施しました。

私たち独自の基準はIC-VCMのコア・カーボン原則に準拠し、追加性、永続性、リーケージと正確なモニタリング、報告、検証などの主要な原則を取り入れています。

マニュライフ・インベストメント・マネジメントのカーボン原則:気候に恩恵をもたらす十全性の高い手法

マニュライフ・インベストメント・マネジメントは一連の戦略別カーボン・ガイドラインを採用し、既存のカーボン・プロジェクトでの森林取得のスクリーニングと新規のカーボン・プロジェクトの開発プロセスに組み入れています。カーボン基準ワーキング・グループは整合性を期すため、これらの原則に準拠しているプロジェクトであれば、新規案件の推進を推奨します。

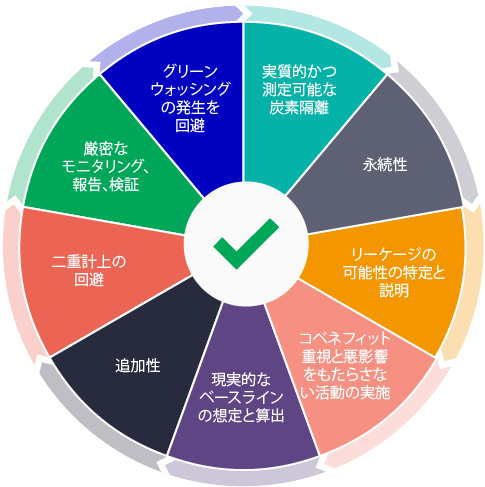

カーボン・クレジットには以下の要件を課しています。

- 実質的:炭素排出を実際に削減し、世界的な気候変動の課題に貢献する

- 現実的で信頼性の高いベースラインを基準とする:ベースラインは平時の事業活動で発生する排出量の水準と定義される

- モニタリング、報告、検証:クレジットの検証、発行、取引に公的または民間組織が運営する広く認められ、認証された仲介機関、プラットフォーム、プロトコルを使用する

- 永続性:地球の気候に真に恩恵が及ぶよう、炭素を長期にわたって隔離する

- 追加性:カーボン・ファイナンスがなければ実現しなかったであろう、現行水準を超える追加的な炭素隔離

- リーケージの最小化および説明が可能:カーボン・プロジェクトに属さない隣接・近隣の場所に移転している可能性のある排出量を算出し、最小化する

- 1回のみの計上(二重計上の回避):クレジットの明確な帰属

- コベネフィットの重視と悪影響をもたらさない活動の実施:カーボン・プロジェクト活動に起因すると思われる負の外部性を最小限に抑え、生物多様性の向上など、社会および生態系への有益な影響を追加することに重点を置く

- カーボン・オフセット市場での買い手とカーボン・インセットの移転の受け手のグリーンウォッシングを回避するための管理:クレジットの買い手と受け手の気候対策への明確なコミットメントと進捗度を厳正に審査する

質の高いカーボン・クレジットのための基準設定

上図は例示のみを目的としています。

森林農地投資部門 北米物件管理チームのマネージング・ディレクター、マット・ボンハムとのQ&A

Q: マニュライフ・インベストメント・マネジメントがお客さまの森林・農地資産でカーボン・プロジェクトを遂行および管理する際に果たす役割について説明してください。 A: 森林投資では、社内の付加価値サービスおよび物件管理チームと連携してカーボン戦略を実行しています。一例を挙げると、地元のカーボン・プロジェクトのデベロッパーと協力して、カーボン・バンクという形で森林を立木のまま保存することで価値を創出できる区画を特定します。これはお客さまが資金を運用しながら、環境と社会に有益な影響を与えるもう1つの方法です。土壌の炭素回収を一貫性のある経済的な方法で測定し、カーボン価値を創出する技術は未だ初期段階にあります。炭素回収の成功をどのように評価し、ベスト・プラクティスを徹底するかを分析するため、私たちの農地で数多くのパイロット・プロジェクトを開始しており、将来的に土壌の炭素回収は森林の炭素回収に匹敵する大きなバリュー・ドライバーになると予想しています。 |

Q: マニュライフ・インベストメント・マネジメントにおける森林投資の価値創造戦略にカーボンをどのように位置づけていますか。 A: 私たちはお客さまに代わって、従来の森林投資の枠内でコンプライアンス市場と自主的炭素市場にわたって幅広くカーボン・プロジェクトを管理する経験を有しています。森林投資の性質上、伝統的な市場の視点では、木材を収穫することが適した年とそうでない年があります。カーボン・プロジェクトを通じて得られることは、選択の幅が広がることです。つまり、炭素回収のために森林を立木のまま保存するという選択を採ることができ、これはお客さまに価値を創出する機会を提供します。従来、こうしたプロジェクトは本質的にオポチュニスティックなもので、伝統的な投資プログラム全体のわずかな部分を占めるに過ぎませんでしたが、今後は大きな発展が見込まれます。マニュライフ・インベストメント・マネジメントは、35年以上のサステナブルな森林運用経験を活かしてカーボン価値投資への集中度を高めることを目指す戦略も開発しています。 |

Q: マニュライフ・インベストメント・マネジメントのカーボン原則はどのような課題に対処することを目指しているのですか。 A: マニュライフ・インベストメント・マネジメントの森林投資は2つに分類されます。1つはカーボンを選択肢として含めた伝統的な森林投資、もう1つはカーボンを最優先する投資です。私たちのカーボン原則はこれらに加えて、農地投資も網羅しており、十全性が高く質の高いカーボン・クレジットを投資家と環境のために創出するマニュライフ・インベストメント・マネジメントの方針に沿ったものです。この原則はIC-VCMのコア・カーボン原則に準拠し、明確な追加性、永続性、二重計上の回避といった特性を示すことをプロジェクトの要件としています。重要なことは、グリーンウォッシングの発生を回避するため、オフセット市場での買い手やインセットの投資家の気候変動に関する信用を審査するなど、一部の項目についてIC-VCMの当初の原則よりもさらに厳格な基準を設けていることです。 |

Q: なぜマニュライフ・インベストメント・マネジメントはIC-VCMのコア・カーボン原則のような第三者機関の原則を支持するのではなく、独自の原則を策定することを選択したのですか。 A: Taskforce on Scaling Voluntary Carbon Markets(TSVCM:自主的炭素市場拡大に関するタスクフォース)は、自主的炭素市場のガバナンス、透明性、基準の課題に対処するため、約1年半前に設立されました。TSVCMはこれまでに幅広いステークホルダーを結集し、最初のコア・カーボン原則を発表し、ガバナンス機構(IC-VCM)を招集してきましたが、やるべきことはまだたくさんあります。私たちは、現在IC-VCMが策定中のベスト・プラクティスに合致し、私たちの多様な投資に効果的に適用できるだけの十分な幅を持つ一連の運用原則が必要であると考えました。マニュライフ・インベストメント・マネジメントは、IC-VCMなどの団体が公表する主要なカーボンに関するガイダンスを継続的に注視し、それに合わせて自社の方針を調整し、進化させる予定です。 |

Q: カーボン原則をどのように組み入れているのですか。 A: 私たちの原則はすでに既存のカーボン・プロジェクトに適用され、新規および今後取得するプロジェクトについてはカーボン基準ワーキング・グループが主導してレビュー・プロセスを構築しています。また、森林管理者が従来の森林投資だけでなく炭素回収の機会にも関心を持っていることにも注目しています。私たちの原則は、炭素回収の他にも、お客さまと地域社会にあらゆる種類の環境上の恩恵をもたらす可能性を高めることを目指しています。例として湿地のミティゲーション・バンク、生物種のミティゲーション・バンク、地元コミュニティーの水ろ過の機会などが挙げられます。現在はこれまでとは異なる方法で投資を行っており、それは良いことだと確信しています。 |

脚注

- www.mckinsey.com/business-functions/sustainability/our-insights/the-net-zero-transition-what-it-would-cost-what-it-could-bring

- Fastmarkets RISI Global Timberland Ownership and Investment Database、2022年3月11日現在。ランキングは運用資産残高に基づいています。

- Global AgInvesting Rankings and Trend Report、2019年

- IC-VCMはTSVCMから発展し、最近立ち上げられたガバナンス機構です。

リスクと手数料

リスクと手数料については、以下をご覧ください。

https://www.manulifeim.com/institutional/jp/ja/jp-risks-and-fees-guide

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

マニュライフ・インベストメント・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Manulife Investment Management Timberland and Agriculture (Australasia) Pty Ltd, Manulife Investment Management (Hong Kong) Limited. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA): アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad 登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G)韓国:Manulife Investment Management (Hong Kong) Limited. スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 英国:Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Manulife Investment Management Private Markets (US) LLC and Manulife Investment Management Timberland and Agriculture Inc.. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。