ロシア・ウクライナ紛争に起因するソブリンESGリスクの評価:食糧不足とエネルギー不安

クリストファー・チャップマン

グローバル・マルチセクター債券チーム共同ヘッド

シニア・ポートフォリオ・マネージャー

フレデリック・イズライブ

ESGリサーチ・インテグレーション・チーム

ディレクター

クリストファー・スミス

グローバル・マルチセクター債券チーム

シニア・インベストメント・アナリスト

エリナ・セオドラカープル

エマージング債券チーム

ポートフォリオ・マネージャー

ロシアによるウクライナへの軍事侵攻は何よりもその人的被害によって後世まで伝えられると思われますが、農産物市場とエネルギー市場を逼迫させ、地政学的情勢の不安定化と気候変動への世界規模の取り組みを頓挫させかねない状況を招いた出来事としても記憶されるでしょう。ロシアの軍事侵攻から半年以上が過ぎた今、それがもたらすESGリスクとウクライナの復興について考察します。

主なポイント

- ロシアによるウクライナ侵攻とエネルギーおよび農産物の変動は世界経済に大きな影響を与えていますが、それらはしばらく続くと思われます。ウクライナへの大規模な復興支援に加え、緊急援助や長期的な経済正常化のために、安定的な金融市場の存在が不可欠です。

- 社会面のリスクとして、ロシアがウクライナ産農産物の出荷を阻んでいることから、ウクライナや近隣東欧諸国だけでなく、中東や北アフリカ全体にわたる広範囲で食糧不足が生じ、食糧価格の上昇により貧富の格差と社会的不平等が拡大しています

- こうした展開は最終的に社会的および地政学リスクを増幅させ、政治の不安定化と大量移民の発生につながり、欧州で二次的な経済的・社会政治的混乱を引き起こす可能性があります。

- 軍事紛争は短期的には世界の炭素排出量削減への進展にマイナスの影響を与えているように見えますが、長期的に見ると低炭素への移行を加速させると考えます。特に欧州はロシア産エネルギーへの依存を減らそうとしていることから、そうした動きが顕著であると思われます。

紛争の先にある復興を見据えて

ウクライナ紛争がいつまで続くか分かりませんが、その影響は世界のコモディティ市場、政治体制、社会インフラにわたり今後数年間に及ぶと思われます。壊滅的な被害を受けた都市では、冬に向けた緊急の改修工事が行われ、少しずつではありますが、通常の生活が戻りつつあります。ウクライナの経済インフラの包括的な再建を支援する欧米諸国の援助は、最終的に、そして一日も早く、持続可能な復興に向けた資金の詳細なロードマップを作成することにつながるでしょう。

最近、ウクライナの復興費用は3,500億米ドルと見積もられましたが、戦争がいつまで続くか、民間のインフラがどの程度損なわれるかが不明である以上、最終的な数字はまだ分かりません。復興には、G7や国際機関が支援するグローバル資本の長期融資、保証、補助金などが必要です。

ウクライナの復旧・復興・近代化のための会議により、その資金調達の方法がより明確になる見通しです。世界銀行、欧州投資銀行(EIB)、欧州復興開発銀行(EBRD)などの国際機関の関与も期待されます。民間部門の支援は、より良くより強靭なウクライナとするために必要な資金を供給する補助的な関与となるでしょう。これに伴い、債券投資家は最も必要とされるところに資本配分を行うことができるようになります。

重大な混乱によって高まるアクティブな判断の重要性と必要性

ウクライナの軍事紛争のような事象は、控え目に言ってもクレジット分析を複雑にする難しい問題です。経済、農産物市場、エネルギー市場に深刻な混乱が生じているにもかかわらず、この紛争は現在のところ体系的なデータ主導の側面は捉えられていません。この状況は、各指標のデータに現状が反映されて紛争の影響を再評価できるようになるまで続きます。しかし、社会経済と環境への影響が悪化し続ける中でESG関連データの予想される方向性を把握することで、2つの全般的な予想、すなわち農産物不足への影響と化石燃料の不安定化への影響について予測することができます。

ウクライナは穀倉地帯として世界的に有名です。ロシアも主要な穀物輸出国です。しかし、ロシアによるウクライナの港湾封鎖により、7月下旬にトルコの仲介の下でロシアがウクライナ産農産物の海外輸出を徐々に再開することに合意するまで数ヶ月間、穀物輸出が滞っていました。また、ロシアとベラルーシは世界の肥料輸出の大部分を占めており、農作物の世界的な混乱は、現在だけでなくこの先も続く可能性があります。

以来、穀物供給は不安定化し、状況はさらに悪化すると見られることから、食糧不足と長期的な食糧不安による影響は数百万人の人々に及び、難民危機をはじめとする地政学的リスクが高まる可能性があります。また、気候変動による異常気象は、農業の現状をさらに悪化させる可能性があります。

さらに、ウクライナ紛争は世界的規模で気候変動に対処するために必要な低炭素の代替燃料導入の動きを後退させる可能性もあります。これは、戦争の影響により最終的に居住地から追いやられて極めて深刻なリスクに直面するかもしれない数千万人の人々にとって特に、生命に関わる重大な問題です。こうした混乱に直面し、エネルギー不安、人口動態の趨勢、債券市場全体の流動性と投資可能性を踏まえた成長見通しなど国家にとっても重大な意味を持つことは言うまでもありません。

1 ウクライナ紛争に起因する社会的リスクによる地政学的情勢の継続的な変化

第二次世界大戦後最悪の難民危機

2022年8月上旬現在、ウクライナの人口の3分の1近くに相当する1,200万人以上が住む場所を追われて難民となりました。まさに第二次世界大戦後最悪の難民危機1と呼ぶべき事態です。このような難民のうち、女性と子供を中心とした600万人以上が、ポーランドをはじめ、ラトビア、モルドバ、ルーマニア、スロバキア、ハンガリー、ベラルーシ、ロシアなどの隣国にすばやく避難しました。このような国(そして、難民や潜在的難民が今後最終的に定住する国や都市)が負担する住居、食糧、医療の費用が多額になることは言うまでもありません。直近の推定によると、この費用は初年度だけで300億米ドルを超えると見られます2。

残念ながら、1,200万人の難民はこの危機によって発生する難民の波の始まりに過ぎません。ウクライナおよびロシア産穀物と肥料の輸出市場に与える影響は全世界に及んでいますが、このような農産物への依存度が高い中東や北アフリカ(MENA)への影響は特に深刻です。先頃、仲介の下で重要穀物の輸出再開が合意されたものの3、ロシアが2月にウクライナへ侵攻する以前からすでに食糧不足4に見舞われていた数千万人の人々は、紛争によって農産物サプライチェーンが破壊された結果、栄養不良に陥る恐れがあります。

食糧不足と食糧不安を引き金にMENA地域内で大量の難民が発生し、欧州へ向かう可能性が予想されます。それは、一部の国における熟練労働力の減少と地域内の難民の人権への影響という点でMENA地域に主にマイナスの影響を与える可能性があります。欧州では、短期的にはマイナスかもしれませんが、長期的には労働市場にプラスの影響がもたらされ、より広範な経済成長につながる可能性があります。このことは欧州が移民排斥センチメントによって入国を拒否するのではなく、一時的移住者と永住者を歓迎する移民政策を維持することを前提としています。

この欧州の移民政策の前提は、私たちの分析の中核をなすものですが、注視が必要です。欧州でネオファシストをルーツとする政党5が勝利を収め、出入国管理での移民排斥計画6を明確に打ち出している昨今、社会経済的にネガティブ・サプライズが起こるリスクがあります。

また、難民を歓迎する政策が続く可能性が低いことは歴史が証明していますが、ウクライナで大量の難民が発生した後では、その見込みは特に低いでしょう。

不安定化の拡大:アラブの春と欧州難民危機

注目すべき歴史上の例として、アラブの春(2011年にチュニジアで始まってリビア、エジプト、シリア、イエメンに広がった北アフリカの大衆の反独裁政権暴動)の時期が挙げられます。これらの国の大半では政府による弾圧の後、独裁体制が強化されて民主主義は制限されましたが、全面的な戦争地域となった国もあります(シリアやイエメンなど)。当然のことながら、この地域への投資は悲惨な結果となりました。エジプトなど、比較的健全な国でも政策と政府債務管理が重大なガバナンスのリスクであることが私たちのリサーチで判明しました。

アラブの春に続く政治的弾圧は、130万人の難民が欧州に避難した2015年の難民危機を引き起こす原因となりました。多数の難民流出の主な原因は武力抗争でした。最も多くの難民が避難したのはアンゲラ・メルケル元首相の下で異例の受け入れ態勢を取っていたドイツで、ハンガリー、フランス、スウェーデンをはじめとするEU諸国も難民を受け入れました。

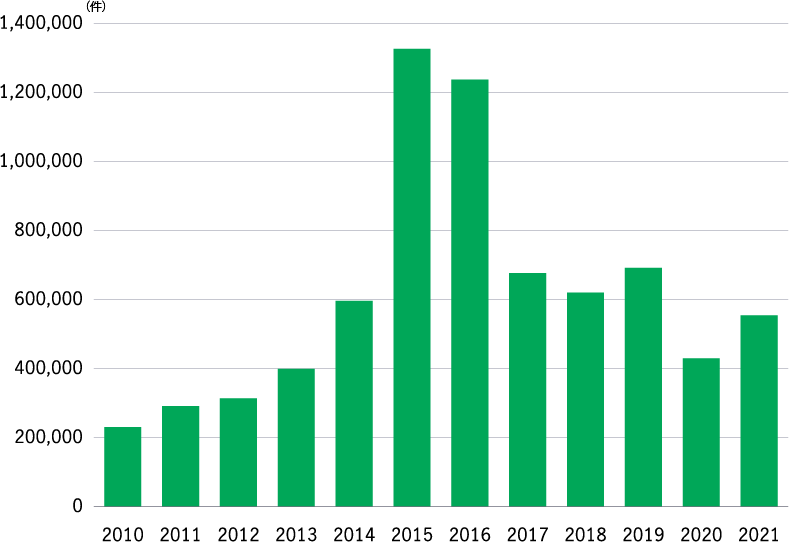

アラブの春を契機に2015年に欧州への難民が急増して以降、

その数は高水準で推移

欧州経済領域諸国(EEA)と英国が受理した年間亡命申請数

こうした状況に対して欧州域内で政治的反発が高まり、国境閉鎖や、同地域ですでにかなり進展していた低炭素への移行ペースを減速することを公約とするなど気候関連政策の改正を目指す保護主義的なリーダーが主導権を握る寸前まで躍進しました。

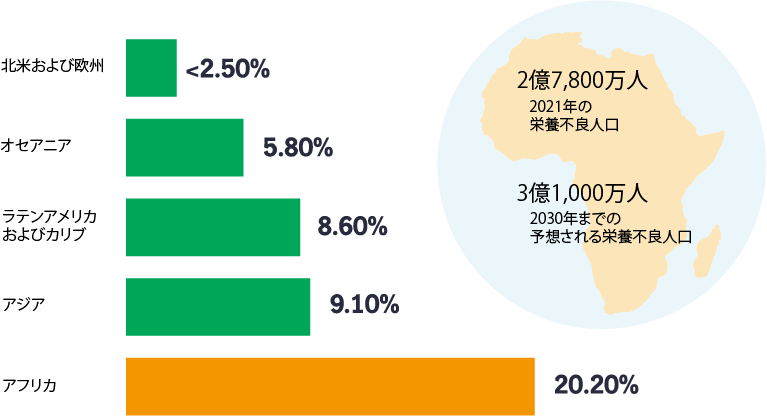

残念ながら、ウクライナ紛争の直接の結果として、今後数年間にこれと同様の大量難民と政治的危機が発生するリスクは高いと考えられます。ロシア産とウクライナ産の小麦の不足によって、世界で最も深刻な影響を受けるところは北アフリカ諸国です7。エジプト、スーダン、コンゴ民主共和国は小麦消費量のそれぞれ82%、75%、69%をロシアとウクライナからの輸入小麦に頼っており、ソマリアとベナンは両紛争国からの小麦輸入が100%を占めています。MENA地域全体の食糧不足とそれに伴う社会不安は、ロシア・ウクライナ紛争によって生じる社会およびガバナンスのリスク・サイクルの一部に過ぎません。

世界トップの人口急増地域8であるMENA諸国へのこうした影響を考慮すると、人口が増加している世界の主要な地域で食糧不足、貧困、社会的不平等が急激に深刻化する恐れがあります。アフリカはすでに他の地域よりも栄養不良の蔓延度と深刻度が高いため、ロシア・ウクライナ紛争によって同地域の人道危機は急激に悪化する恐れがあると思われます。こうした状況から、MENAは2030年までに最大の移民発生地域となる可能性があると考えます。

アフリカは栄養不良の蔓延度が最も高い

エジプト、ガーナ、ケニアの脆弱性

新興市場の一例としてエジプトを見てみると、特有の脆弱性が見られます。エジプトは数量ベースで世界最大の小麦輸入国です9。つまり、小麦やその他の穀物などの農産物価格が上昇すれば、財政への圧力が増し、エジプト政府と一般国民の双方の負担となる可能性があります。

ロシアの多様なコモディティの貿易相手である多くの国々と同様、エジプトもロシア依存からの脱却と調達先の分散を図ると思われますが、それが直ちに実現するわけではありません。エジプトは国内の収穫期が4月中旬に始まって現地農家が生産した小麦を備蓄することができましたが、食糧価格の上昇を補填するには不十分です。伝統的にエジプトでは、アラブの春や過去の多くの危機のように社会不安を誘発するとして、食糧価格はタブーの問題とされてきました。混乱の大きさを考えると、社会およびガバナンスの要素は一層悪化すると思われます。

格付引き下げの加速

ガーナとケニアも小麦の大量消費国で、両国とも小麦は国民の穀物消費量の3分の1を占め、その大半を輸入しています。ガーナは財政赤字による財政問題に直面していることから、ムーディーズは今年3月、ガーナ国債格付をB3からCaa1に引き下げ、見通しを安定的としました。その後、スタンダード&プアーズとフィッチは同国の財政状態とウクライナ紛争の影響を含む様々な国外圧力を踏まえ、8月にガーナ国債をそれぞれB–/B(S&P)とB–(フィッチ)からCCC+/CとCCCに引き下げました。

経済と市場の観点から見て、農産物の供給力と社会政治面の健全性について不透明感が広がっていることから、それに応じて同地域では両国を含めた国々の信用格付が引き下げか、再引き下げ基調をたどる可能性が高まっています。そうなれば、債券市場へのアクセスは制限され、インフラストラクチャー、ヘルスケア、社会プログラムから食品価格上昇を補填する補助金、新たな農業プログラム、気候適応戦略に到るまで、あらゆる取り組みのための将来の資金調達能力が制約されることになります。

2 足元のエネルギー供給混乱は最終的に低炭素への移行を加速

ロシア・ウクライナ危機は、長期化が予想される人道危機に加え、足元で世界的なインフレ高進に拍車をかけ、気候変動対策としての化石燃料からの脱却への取り組みを一時的に頓挫させうるエネルギー市場の混乱を引き起こす原因となっています。しかし、多くの欧州諸国がロシアによるエネルギー供給の武器化の影響を真正面から受け、ロシアの武力攻撃に反対する国は当面のエネルギー安全保障のために化石燃料備蓄の補強に奔走する一方で、欧州などでは世界の化石燃料依存からの長期的な移行を加速するさまざまな計画がすでに実行されています。

言うまでもなく、すべての国がこの危機に前向きに対応しているわけではありません。エネルギー価格の上昇により、探鉱を強化する政府も出てきました。例えば、メキシコ政府は将来の化石燃料依存を発表し10、再生可能エネルギー・プロジェクトを犠牲にして化石燃料発電所を支える対策を積極的に講じています。さらに深刻な動きとして、コンゴ民主共和国は今年夏に広大な熱帯雨林と泥炭地全体の石油と天然ガスの開発許可を競売で販売すると発表しました11。この動きは特に、世界で最も重要な炭素吸収源と生物多様性の源泉の1つを喪失することにつながり、温室効果ガス(GHG)排出の破滅的状況を招く恐れがあります。

一方、エネルギー安全保障の緊急性に迫られ、企業や政策当局は危機発生以前にはあまり注目していなかったエネルギーの選択肢を速やかに、かつこれまで以上に大胆に再検討し始めています。

再生可能エネルギーと原子力発電:世界のエネルギー安全保障のための適切な構成を模索

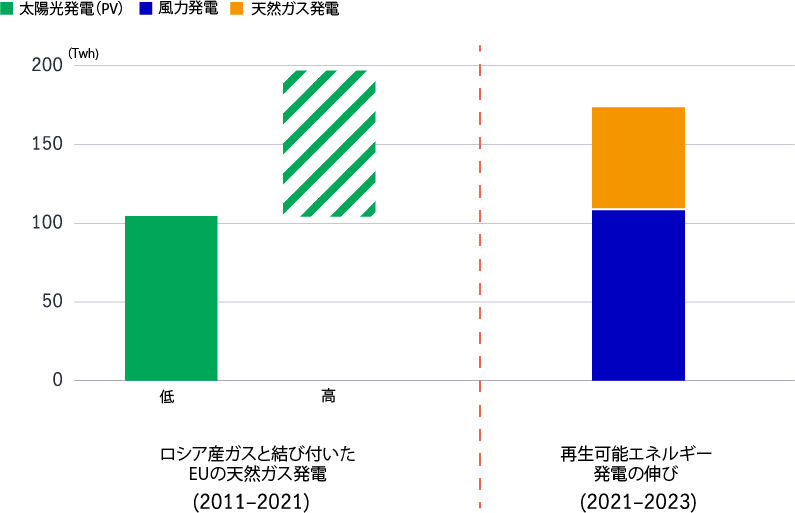

EUで発電に使用される天然ガスのうち、かなりの量がロシアから供給されており、その量は少なくとも100 TWhから多くて200 TWh相当と推定されています。しかし、現時点での予測によると、これは太陽光と風力発電で代替可能な量です。国際エネルギー機関(IEA)によると、予想される再生可能エネルギー発電能力の拡大12は2023年までにロシア産ガス輸出への欧州の依存度を大幅に引き下げる可能性があります。

EUの天然ガス発電(2011~2021年)と

再生可能エネルギー発電の伸び(2021~2023年)

出所:「Renewable Energy Market Update: Outlook for 2022 and 2023」 IEA、2022年5月.Twhはテラワット時を表します。

発電所規模の太陽光および風力発電能力は急速な勢いで伸びており、IEAは欧州が最近発表したREPowerEU plan13の目標を達成するためには政策の迅速な実行が鍵になると見ています。

しかし、すべて意欲的に聞こえるものの、水力発電、バイオ燃料、地熱エネルギー源にまで拡大されている現在の再生可能エネルギーのメニューは、欧州諸国の取り組みを見ると、世界の炭素排出ネットゼロ移行のシナリオを成功させるのに十分ではない可能性があります。現時点における技術の状況と基本量を考慮すると、原子力発電の再開発は低炭素の未来への移行を成功させるための必要条件のひとつです。

原子炉新設や既存原子炉のプロジェクトはアジア太平洋や欧州を含め、世界各地でこれまでよりも前向きに受け止められています。ロイターの報道によると、この数十年間、新規原子力発電プロジェクトを実施していなかった英国は先頃、2件の新規原子力発電プロジェクト14の資金調達を実施しました。日本も同様に2011年に発生した福島原子力発電所の大惨事以降、原子力エネルギーと距離を置いてきましたが、政府は古い原子力発電所を再稼働し、次世代原子炉15の開発を検討していると報道されています。後者は従来型原子炉よりも発電能力は劣りますが、比較的安全性の高い小型モジュール炉16という点で優れています。

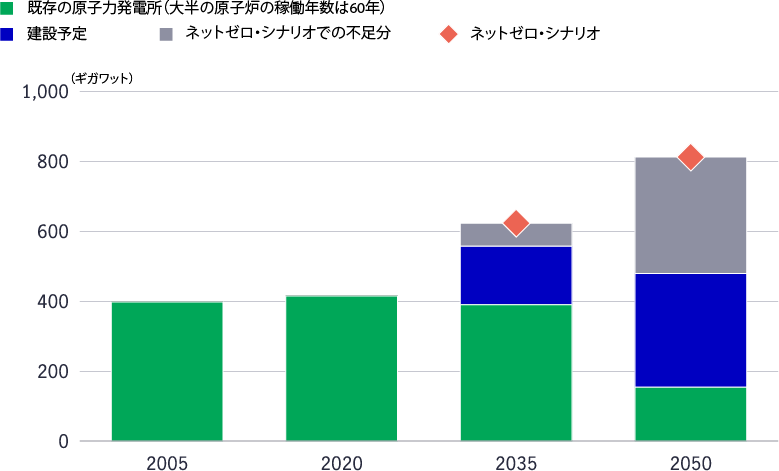

新しい原子力エネルギーが期待されますが、とりわけ古い原子力発電所が廃炉となることと、新設の原子力発電所の本格稼働に膨大な時間とリソースが必要であることから、このタイプの発電の規模はかなり不十分なものにとどまると予想されます。IEAの報告17にあるように、「現在の動向と政策目標から見て、2040年の原子力発電能力は582 GWに達することが見込まれますが、2050年までの排出ネットゼロ達成のシナリオに必要な水準である730 GWを大幅に下回ります」。

ネットゼロのシナリオにおける世界の原子力発電能力

(2005~2050年)

国家が持続可能な方法でエネルギー安全保障と気候変動に総合的に対処しようとするのであれば、エネルギー源の全体的な構成とさまざまなコモディティの生産国と消費国の相互依存性の観点から検討する必要があると考えます。

世界は排出集約型エネルギーに戻りつつありますが、これは一時的な動きと思われます。化石燃料への依存は、価格不安とエネルギー不安につながること、真の解決策は低炭素の代替エネルギーの推進であり、投資の拡大、政策支援の充実および電力インフラへの投資の継続を促すことである、と各国政府は明確に認識しています。

アクティブな判断を組み入れたマニュライフ・インベストメント・マネジメントのESGモデル

マニュライフ・インベストメント・マネジメントのソブリンESGモデルは、国家、非政府組織、国際機関の多様な情報源から得た過去データを組み合わせています。これは革新的かつ動的なデータ・セットで、ウクライナ紛争によって世界的に重大なリスクがどのように大きく変わるかについての見通しを含め、ESGについて評価18するための強固な基盤を提供すると考えています。モデルのシグナルのこれまでの変化と今後の変化の可能性を長年の経験に基づくリアルタイムの投資判断によって評価することを目指し、常にアクティブな見通しを評価に組み入れています。

国家が進む軌道は政府の安定性と、支援プログラムや財政政策の質を反映すると考えています。私たちのモデルにおいて、それは社会的リスクを削減し、環境リスクへのエクスポージャーを削減するか、適応するための対策を意味します。またこうしたリスクを管理し、それによって一定の耐性を獲得し、あるいは経済変革の潜在的機会に自国を開放する政府の傾向についての洞察も提供します。社会と環境の要素はシステミック・リスクを示すことがよくあります。したがって一般的にリスクを意識した投資プロセスでそうした要素を見逃したり、除外したりすることは賢明ではありません。その重大性は時間が経つにつれて増し、危機に直面した際に急激に増大する可能性があると思われるためです。

こうした理由から、ESGデータの分析にリアルタイムの判断を加えて調整しています。私たちはポートフォリオ・マネージャー、債券アナリスト、サステナビリティ・チームのメンバーとして、政府の安定性に影響を及ぼす国内外の重大な変化を総合的に分析します。この分析もソブリン債発行体の代表者との二者間エンゲージメントで得た結果に基づいて調整します。こうしたアクティブで多面的なリサーチを行うことで、私たちのESG評価は過去のデータへの依存を低く抑えています。

モデルは地政学的情勢の変化に合わせて進化し、国家の進展や退行を追跡し、国家のESGリスクに関連した状況の急激な変化に敏感に対応します。全体的にこのモデルは、信用リスク分析、通貨のバリュエーション、ソブリン債戦略の策定に役立つ強力で綿密に調整された視点を提供します。

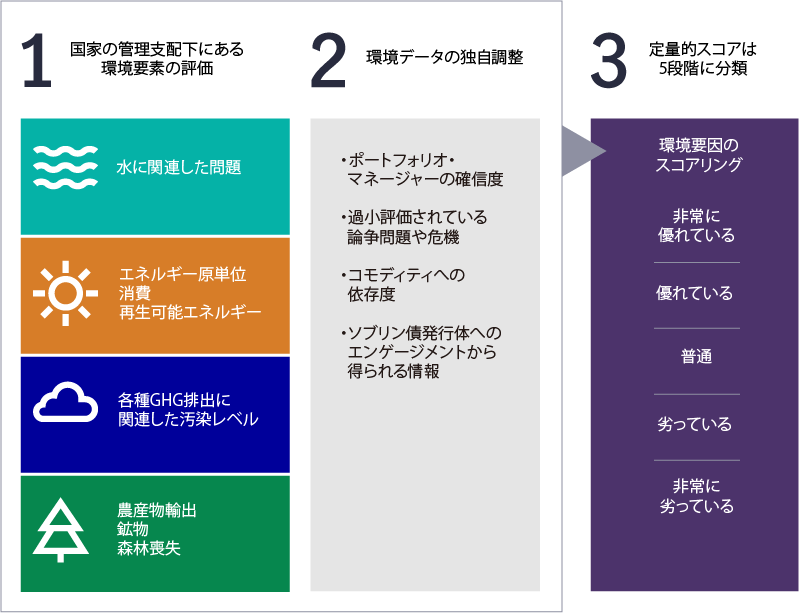

エクスポージャーと脆弱性の評価:ソブリンESGモデルでの環境要素の分析

社会とガバナンスの要素と同様、モデルにおいて環境の要素を軸に国家の強みと弱みを理解するための枠組みは、独立したさまざまな情報源からのデータ・インプットに基づいています。同様に、こうしたデータ・インプットに独自の判断を組み入れる構造化されたプロセスにも基づいています。モデルのESGデータへのアプローチは体系的ですが必然的に反応が鈍いため、特に混乱がモデルのアプローチに強い衝撃を与える場合があります。

環境要素の評価における参考情報と調整

モデルの基盤となるデータは、水資源の管理や経済全体のエネルギー原単位から、政府の汚染対策、森林などの天然資源や実物資産の管理状況に至るまで、国家が管理する様々な環境要素を把握します。それだけでなく、データに重大な欠落がある場合には、独自の調整手法により、データが示している情報を調整したりデータが示していない情報を補充したりすることが可能です。マニュライフ・インベストメント・マネジメントの投資プロフェッショナルとESG専門家は、データを組み入れるまで状況をリアルタイムで追跡し、協力して将来への影響を予測します。

私たちの分析は、環境に対する有害性および移行リスクへのエクスポージャーと脆弱性を評価することに重点を置いています。国家は頻度と強度を増すと予想される暴風雨、山火事、干ばつに対処できるコミュニティのインフラストラクチャー整備に努めているか、怠っているか。国家経済をより持続可能なエネルギー消費形態に移行させることに努力しているか。あるいは、排出集約度の高さを放置する姿勢を取っていないか。モデルはこうした点に関して、国家が下す決定、採択する政策、気候関連リスクへの耐性強化のための努力の結果(あるいはリスクを無視した結果)を評価する上で役立ちます。

このモデルによって、ロシア・ウクライナ紛争が引き金となったエネルギー危機への各国の対応の明確な違いが示されると考えています。そして、気候変動に適応しながら長期的なエネルギー安全保障の課題に対応する各国の態勢についてより明確な手掛かりを提供することが可能です。こうしたデータがモデルに組み込まれて解析される中で、環境(E)、社会(S)、ガバナンス(G)のスコアにおける大きな変化に注目し、それをソブリン債のスプレッドと信用格付にマッピングしていきます。実際に、このモデルはESGのスコアと従来の信用格付とのずれや、ESGの強さ/過小評価やESGの弱さ/過大評価の観点から見た外れ値を明確にする傾向があります。

ESGリスクは相互に影響を増幅

ウクライナ紛争が続いた場合、どの国が最も強い耐性を示し、コモディティ不足の状況を乗り切ることができるでしょうか。また、厳しい環境下で最も脆弱なのはどの国でしょうか。食糧やエネルギーといった基本的なコモディティでグローバル・サプライチェーンに依存しているのはどの国でしょうか。そうした経済的なネットワークにあまり関与していないのはどの国でしょうか。

化石燃料価格を長期的に維持することは、石油国家ロシアが隣国ウクライナに軍事侵攻した目的の1つかもしれませんが、この侵攻の影響はエネルギーおよび食糧価格の高騰となって全世界に及び、コモディティの独立を目指すことが世界的により一層重要となっています。

マルチセクターの債券投資家として、ESGリスクをアクティブに理解することが不可欠だと考えています。地政学的事象や重大な論争の現状が直ちにデータに反映されない場合、変化するダイナミクスを予想することが必要です。こうした場合にこそ、柔軟かつアクティブなモデルが急速に変化するソブリン・クレジット・リスク特性の将来の状況を評価する上で役立ちます。

脚注

- https://www.nytimes.com/live/2022/08/03/world/ukraine-russia-news-war#about-a-third-of-ukraines-population-has-been-forced-from-their-homes-by-russias-onslaught

- https://cgdev.org/article/new-analysis-hosting-ukrainian-refugees-could-cost-nations-around-world-estimated-30-billion#:~:text=WASHINGTON%2C%20DC%E2%80%94Hosting%20and%20integrating%20Ukrainian%20refugees%20could%20cost,administrative%20costs%20of%20processing%20and%20placing%20new%20arrivals.

- https://www.reuters.com/world/europe/russia-pounds-ukrainian-port-putin-announces-global-maritime-ambitions-2022-08-01/

- https://www.worldbank.org/en/news/opinion/2021/09/24/mena-has-a-food-security-problem-but-there-are-ways-to-address-it

- https://www.theguardian.com/world/2022/sep/25/europe-holds-its-breath-as-italy-prepares-to-vote-in-far-right-leader-giorgia-meloni

- https://www.npr.org/2022/09/24/1124685476/giorgia-meloni-italy-election

- https://www.statista.com/chart/27181/least-developed-countries-dependent-on-wheat-from-russia-ukraine/

- https://data.worldbank.org/indicator/SP.POP.GROW?view=map

- https://theconversation.com/russia-ukraine-crisis-poses-a-serious-threat-to-egypt-the-worlds-largest-wheat-importer-179242#:~:text=Egypt%20is%20the%20world's%20largest,imports%20to%20meet%20food%20needs.

- https://www.nytimes.com/2022/08/17/world/americas/mexico-president-renewable-energy.html

- https://www.nytimes.com/2022/07/15/opinion/environment/oil-exploration-climate-change-democratic-republic-congo.html

- https://www.iea.org/reports/renewable-energy-market-update-may-2022

- https://ec.europa.eu/commission/presscorner/detail/en/IP_22_3131

- https://www.reuters.com/business/energy/global-energy-crisis-drives-rethink-nuclear-power-projects-2022-08-04/

- https://www.reuters.com/world/asia-pacific/japan-pm-call-development-construction-new-generation-nuclear-power-plants-2022-08-24/

- https://www.iaea.org/newscenter/news/what-are-small-modular-reactors-smrs

- https://www.iea.org/fuels-and-technologies/nuclear

- 環境リスクに関するインプット・データの例としては、世界銀行の世界開発指標(WDI)、未来のサステナブル・エネルギーに移行する国を支援する政府間組織である国際再生可能エネルギー機関のデータ、欧州委員会が支援する包括的なグローバル・データベースであるEmissions Database for Global Atmospheric Researchが挙げられます。社会リスクに関するインプット・データには、WDI、世界経済フォーラムのグローバル・ジェンダー・ギャップ指数、世界知的所有権機関によるグローバル・イノベーション・インデックスが含まれます。ガバナンスに関するインプット・データには、WDIのデータのほか、Human Development Reports、Revenue Watch Institute、International Budget Partnership、国際連合貿易開発会議によるデータが含まれます。

リスクと手数料

リスクと手数料については、以下をご覧ください。https://www.manulifeim.com/institutional/jp/ja/jp-risks-and-fees-guide

ディスクレーマー

- 本資料は、海外グループ会社の情報を基にマニュライフ・インベストメント・マネジメント株式会社(以下「当社」といいます。)が作成した情報提供資料です。

- 参考として掲載している個別銘柄を含め、当社が特定の有価証券等の取得勧誘または売買推奨を行うものではありません。

- 本資料は、信頼できると判断した情報に基づいておりますが、当社がその正確性、完全性を保証するものではありません。

- 本資料の記載内容は作成時点のものであり、将来予告なく変更される場合があります。

- 本資料のいかなる内容も将来の運用成果等を示唆または保証するものではありません。

- 本資料に記載された見解・見通し・運用方針は作成時点における当社の見解等であり、将来の経済・市場環境の変動等を示唆・保証するものではありません。

- 本資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、その開発元または公表元に帰属します。

- 本資料の一部または全部について当社の事前許可なく転用・複製その他一切の行為を行うことを禁止させていただきます。

マニュライフ・インベストメント・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第433 号

加入協会: 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 一般社団法人 第二種金融商品取引業協会

世界的なパンデミックなどの公衆衛生危機は、市場のボラティリティの大幅な上昇、証券取引の停止等の原因となり、ポートフォリオのパフォーマンスに影響を及ぼす可能性があります。例えば、新型コロナウイルス感染症(COVID-19)は、世界の経済活動に深刻な打撃を与えています。将来、発生する可能性のある公衆衛生危機、およびその他のエピデミックやパンデミックは、現時点では必ずしも予測可能ではない影響をグローバル経済に与える可能性があります。公衆衛生危機は、既存の政治的、社会的、経済的リスクを悪化させる恐れがあります。こうした事象はポートフォリオのパフォーマンスに悪影響を与え、投資に損失が生じる可能性があります。

投資には、元本割れなどのリスクが伴います。金融市場は変動しやすく、企業、産業、政治、規制、市場又は経済の変化に応じて乱高下することがあります。エマージング市場での投資に関しては、これらのリスクはより大きくなります。為替リスクとは、為替レートの変動がポートフォリオの投資の価値に悪影響を及ぼすことがあるというリスクです。

掲載されている情報は、特定の人に係る適合性、投資目的、経済状態又は特定のニーズを考慮したものではありません。お客様自身の状況にどのような種類の投資が適しているかどうかを検討し、必要に応じて専門的アドバイスを求めることをお勧めします。

本資料は、利用者に関係する法域に適用される法令等に基づき受領を許可された者のみの利用に供することを目的として、マニュライフ・インベストメント・マネジメントが作成したものです。本資料に掲載された見解は、公表時におけるマニュライフ・インベストメント・マネジメントの見解であり、市場環境その他の状況に基づき変更される場合があります。本資料に掲載されている情報及び/又は分析は、信頼性があると思われる情報源から入手したものですが、マニュライフ・インベストメント・マネジメントは、当該情報及び/又は分析の精度、正確性、実用性又は完全性について何らの表明も行わず、当該情報及び/又は分析を使用したことによる損害について一切責任を負いません。本資料の情報には、将来の事象、目標、運用哲学その他の予想に関する予測や見通しについての記述が含まれていることがありますが、いずれの情報も表示されている日付時点での最新の内容です。本資料における情報(金融市場の動向に関する説明など)は現在の市況に基づいていますが、現在の市況は今後の市場での出来事その他の理由によって変動し、置き換えられる可能性があります。マニュライフ・インベストメント・マネジメントは、かかる情報を更新するいかなる責任も負いません。

マニュライフ・インベストメント・マネジメント若しくはその関連会社、又はマニュライフ・インベストメント・マネジメント若しくはその関連会社の取締役、執行役若しくは従業員のいずれも、本資料の情報を信頼して行動し又は行動しなかった人が直接又は間接的に被った損失、損害その他の結果に関する責任を負うものではありません。全ての見解及び解説は、一般的な性質を有するように意図されており、現時点の関心事に資するためのものです。これらの見解は有用であると考えていますが、税務、投資又は法務に関する専門的アドバイスに代わるものではありません。お客様固有の事情につきましては、お客様自身が適切な専門家のアドバイスを受けることをお勧めいたします。マニュライフ若しくはマニュライフ・インベストメント・マネジメント又はマニュライフ若しくはマニュライフ・インベストメント・マネジメントの関連会社若しくは代表者のいずれも、税務、投資又は法務に関するアドバイスを提供するものではありません。過去の実績は将来の結果を保証するものではありません。本資料は、もっぱら情報提供を目的として作成されており、有価証券の売買又は投資戦略の採用につき、マニュライフ・インベストメント・マネジメント又はその代理人が推奨したり、専門的アドバイスを提供したり、申込み又は勧誘したりするものではありません。また、マニュライフ・インベストメント・マネジメントが管理するファンド又は口座における取引の意図を示すものでもありません。いかなる市場環境においてもリターンを保証し又はリスクを排除する投資戦略又はリスク管理手法はありません。分散投資又はアセット・アロケーションによって、いかなる市場においても、利益が保証されることはなく、損失から保護されることもありません。別途示している場合を除き、全てのデータの出所はマニュライフ・インベストメント・マネジメントです。

マニュライフ・インベストメント・マネジメントについて

マニュライフ・インベストメント・マネジメントは、Manulife Financial Corporationのグローバルな資産運用ビジネス部門です。私たちは150年超にわたり、スチュワードシップ責任に則って、年金基金、機関投資家、個人投資家の皆さまに包括的な資産運用ソリューションをご提供しています。資産運用における私たちの専門的なアプローチには、債券、株式、マルチアセット及びプライベート・アセットの各運用チームが提供する高度に差別化された戦略があり、それらに加えて、私たちのマルチマネジャー・モデルを通じて特色ある独立系資産運用会社の戦略へのアクセスも可能です。

これらの資料は、有価証券その他の規制当局に審査及び登録されていませんが、以下のマニュライフ・グループの会社がそれぞれの法域で適宜配布することもあります。マニュライフ・インベストメント・マネジメントに関する追加情報については、次のURLに掲載されています。www.manulifeim.com/institutional

オーストラリア: Manulife Investment Management Timberland and Agriculture (Australasia) Pty Ltd, Manulife Investment Management (Hong Kong) Limited. カナダ: Manulife Investment Management Limited, Manulife Investment Management Distributors Inc., Manulife Investment Management (North America) Limited, Manulife Investment Management Private Markets (Canada) Corp. 中国: Manulife Overseas Investment Fund Management (Shanghai) Limited Company. 欧州経済領域(EEA): アイルランド中央銀行の規制下にあるManulife Investment Management (Ireland) Limited 香港特別行政区: Manulife Investment Management (Hong Kong) Limited. インドネシア: PT Manulife Aset Manajemen Indonesia. 日本:マニュライフ・インベストメント・マネジメント株式会社 マレーシア: Manulife Investment Management (M) Berhad 登録番号:200801033087 (834424-U) フィリピン: Manulife Asset Management and Trust Corporation. シンガポール: Manulife Investment Management (Singapore) Pte. Ltd.(会社登記番号:200709952G)韓国:Manulife Investment Management (Hong Kong) Limited. スイス: Manulife IM (Switzerland) LLC. 台湾: Manulife Investment Management (Taiwan) Co. Ltd. 英国:Financial Conduct Authority (FCA) 規制下にあるManulife Investment Management (Europe) Limited. 米国: John Hancock Investment Management LLC, Manulife Investment Management (US) LLC, Manulife Investment Management Private Markets (US) LLC and Manulife Investment Management Timberland and Agriculture Inc.. ベトナム: Manulife Investment Fund Management (Vietnam) Company Limited.

Manulife Investment Management. All rights reserved. Manulife Investment Management及びMのデザイン、並びにManulife Investment ManagementとMのデザインの組み合わせは、The Manufacturers Life Insurance Companyの商標であり、同社のみならず、ライセンスに基づき同社の関連会社にも使用されています。