Que sont les intérêts composés?

Les intérêts composés peuvent sembler complexes, mais ce n’est pas le cas. Lorsque vous économisez de l’argent pour la retraite, les intérêts ou les rendements qui pourraient s’accumuler au fil du temps s’ajoutent au montant des cotisations initiales que vous avez versées. Voyez quelles mesures vous pouvez prendre pour maximiser les effets multiplicateurs de la capitalisation au fur et à mesure que vous économisez.

Mise à jour le 14 mai 2025. Publié initialement le 20 mars 2023.

Explication des intérêts composés

Comment fonctionnent-ils? C’est simple : les intérêts, ou les revenus, que vous touchez sur vos actifs sont réinvestis, ce qui vous permet de recevoir des revenus supplémentaires qui s’ajoutent à vos économies. Un petit investissement peut augmenter de façon importante par accumulation au fil du temps.

Intérêts composés et intérêts simples

Les intérêts simples représentent un pourcentage fixe du capital versé, habituellement chaque année. Les obligations et les certificats de placement garanti sont des placements qui génèrent habituellement des intérêts simples.

En revanche, les intérêts composés sont générés lorsque les intérêts que vous touchez sont réinvestis. Ce sont des intérêts sur les intérêts, ce qui peut accélérer la croissance de votre épargne-retraite au fil du temps.

Avez-vous besoin d’un compte spécial pour les intérêts composés?

Vous n’avez pas besoin d’un compte spécial pour profiter des avantages des intérêts composés. Quand vous épargnez dans le cadre d’un REER ou d’un CELI, votre épargne et vos intérêts peuvent fructifier à l’abri de l’impôt et profiter de la capitalisation.

Cotiser régulièrement à votre régime de retraite collectif est l’un des meilleurs moyens de profiter des avantages de la capitalisation. À mesure que votre épargne fructifie, les intérêts composés fructifient aussi. Plus vous commencez à épargner tôt et plus vous cotisez souvent, plus vite vous atteindrez vos objectifs en matière de retraite. Le plus longtemps possible est le mieux. Les cotisations ponctuelles peuvent aussi contribuer à augmenter la capitalisation.

Essayez également de ne pas retirer plus tôt que prévu votre argent de votre régime : cela peut nuire à l’effet de la capitalisation, et des frais plus élevés peuvent diminuer votre rendement global. Songez à placer tous vos régimes dans un seul endroit où vous pourriez bénéficier des frais moins élevés offerts dans votre régime d’épargne retraite collectif et augmenter l’effet multiplicateur de la capitalisation.

Comment pourriez-vous tirer parti des intérêts composés?

Voyons quelques exemples pour avoir une vue d’ensemble de l’effet des intérêts composés.

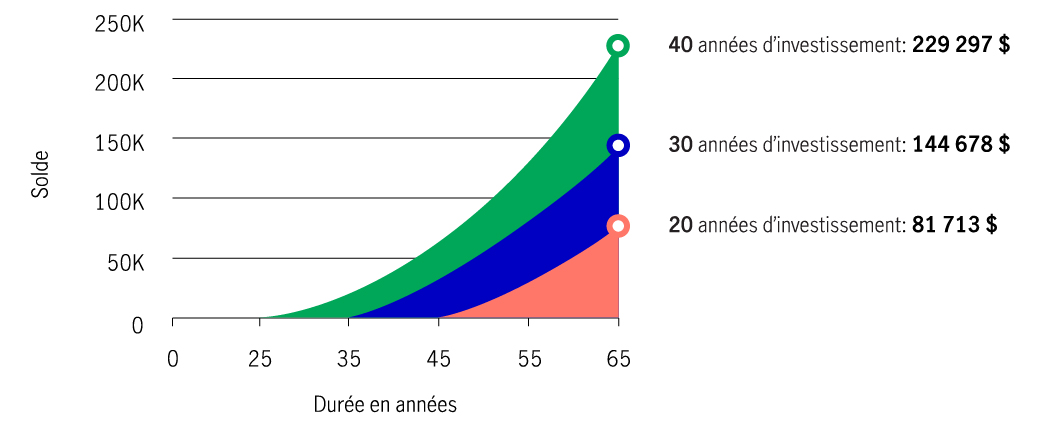

Exemple 1 : Intérêts composés et cotisations régulières

Vous investissez 250 $ par mois dans un compte de retraite, avec un taux d’intérêt annualisé de 3 %, composé annuellement. Vous avez maintenant 65 ans.

- Si vous avez commencé à investir à 25 ans, vous pourriez avoir accumulé 229 297 $.

- Si vous avez commencé à investir à 35 ans, vous pourriez avoir accumulé 144 678 $.

- Si vous avez commencé à investir à 45 ans : vous pourriez avoir accumulé 81 713 $.

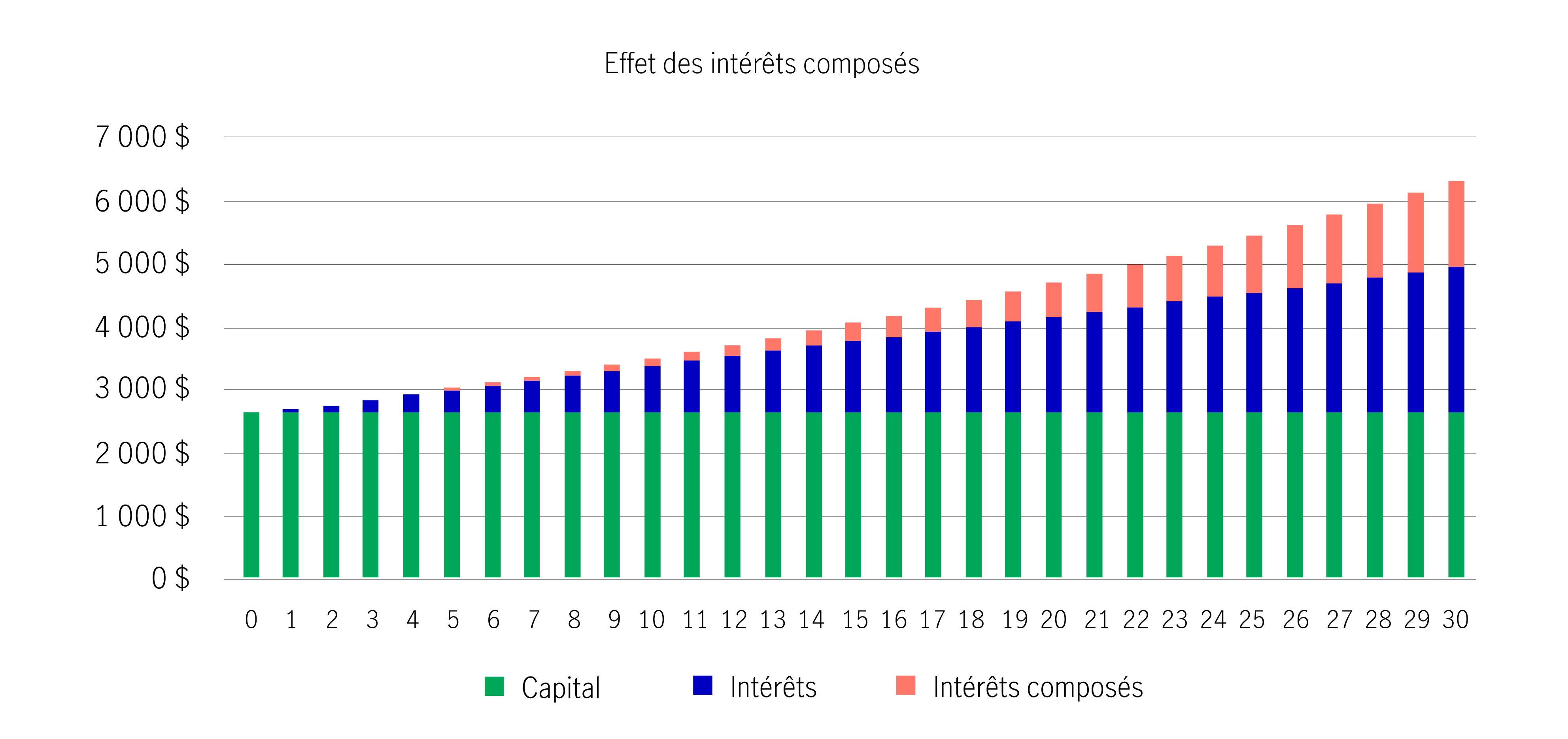

Exemple 2 : Intérêts composés sans cotisation supplémentaire

Vous avez un CELI plus petit que vous transférez à votre régime collectif. Voyons voir comment cela s’accumule au fil des ans.

Le scénario : 2 600 $ investis, sans autre cotisation, avec un taux d’intérêt annualisé de 3 %, composé annuellement.

- Après 20 ans, vous pourriez avoir accumulé 4 696 $.

- Après 30 ans : vous pourriez avoir accumulé 6 311 $.

* Les exemples sont fournis uniquement à titre indicatif.

5 conseils utiles pour maximiser « l’effet des intérêts composés »

Voici comment vous pouvez profiter des avantages de la croissance composée tout en épargnant en vue de la retraite :

- Commencez tôt si vous le pouvez, mais il n’est jamais trop tard.

- Versez périodiquement des cotisations à votre régime.

- Augmentez vos cotisations périodiques.

- Si vous le pouvez, versez des cotisations facultatives dans votre régime, comme un remboursement d’impôt.

- Laissez votre argent dans votre régime.

Si vous avez des questions, communiquez avec un conseiller pour obtenir de l’aide et plus de renseignements sur les stratégies de placement à long terme et les façons d’atteindre vos objectifs financiers plus rapidement.

Renseignements importants

Renseignements importants

Le contenu de cet article est présenté à titre indicatif seulement et ne doit pas être considéré comme des conseils d’ordre juridique, financier ou fiscal donnés visant un cas précis. Toute personne ayant pris connaissance des renseignements indiqués ici doit s’assurer qu’ils conviennent à sa situation en demandant l’avis d’un spécialiste.